文章內容

當我們談到理財規劃時,保險是一個不可或缺的部分。但是你會不會因為被身為保險業務員的朋友、同學,甚至家人做推銷的時候,覺得反感而排斥保險?今天就像和大家先聊一聊保險到底是什麼?以及到底要如何購買保險?

保險的起源

保險的概念可以追溯到數千年前。早在古代,古埃及、巴比倫和中國等,就已經開始採用各種形式的風險分擔策略。

例如:在古埃及,商人會將貨物分散在多艘船隻上,以降低單一船隻損失的風險。這些風險管理的初步嘗試成為現代保險的前身。

公元前1750年的《漢摩拉比法典》中也有提到保險的雛形,其中規定了商人可以與放款人達成協議,若貨物在運輸途中遭遇損失,放款人將免除借款責任。這種風險分擔的概念在古羅馬時期演變成更正式的形式,為商業活動提供保障。

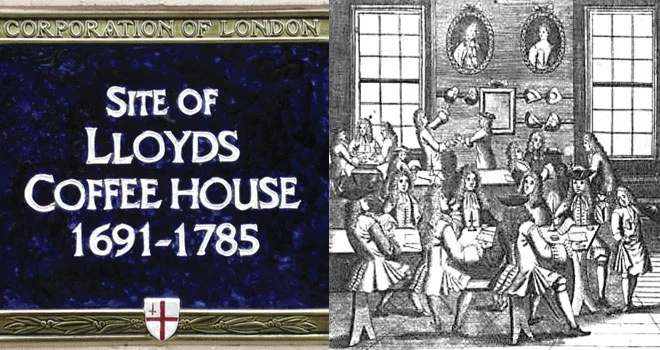

到了17世紀,現代保險的雛形在倫敦出現。1688年,倫敦的咖啡館成為了商人和船主的聚集地,為了分擔風險,這些咖啡館逐漸演變成現代保險市場的核心。最著名的例子是勞埃德咖啡館(Lloyd’s Coffee House)。是商人、船主和保險承擔者聚集的地方。他們會在這裡協商航海冒險的保險事宜,並簽訂合約來分攤風險。

在當時,航海貿易風險極高,船隻沉沒或貨物被盜的情況屢見不鮮。因此,船主們會在咖啡館裡找人為他們的船隻和貨物提供保障,並支付一筆費用作為保險。這些風險承擔者會在合同上簽名,並承擔一定比例的風險。這一風險分攤模式成為現代海上保險的雛形,勞埃德咖啡館也因此成為保險行業的發源地之一。

隨著時間的推移,這間咖啡館逐漸發展成為一家專業的保險公司,並正式命名為勞埃德保險(Lloyd’s of London),成為現在全球最具知名度的保險公司之一。

隨著社會和經濟的進步,保險逐漸擴展到人壽保險、健康保險、財產保險等不同領域,並成為現在生活中不可或缺的一部分。

保險到底是什麼?

在日常生活中,我們時常聽到「保險」這個詞。或許你也聽過有人說「買保險就是買平安」

那麼,保險到底是什麼?

基本概念

保險是一種風險管理工具。它的核心在於將個人或企業面臨的風險轉嫁給保險公司。

在繳納保費之後,一旦發生約定的事故,保險公司就會根據合約條款來補償受保人損失的金額。這樣,受保人就能降低因意外事件帶來的財務壓力。

如何運作?

保險公司透過收取保費,建立一個基金來應對風險。保費金額的多寡取決於風險的類型、投保人背景、保障範圍等因素。當眾多保戶繳納保費時,這些資金會被集中管理。由於大部分保戶在保險期間可能不會發生意外,這讓保險公司能夠支付那些確實發生事故的保戶的理賠金。

保險公司採用精算技術來評估風險,確保保險費率合理,並維持公司的穩定運作。這樣一來,保險公司能夠有效地管理資金流,應對各種不同的風險情境。

保險種類

人壽保險:保護受保人在不幸離世時,其家人能獲得經濟補償,以保障家庭的生活。

健康保險:涵蓋醫療費用,幫助投保人在生病或受傷時減少財務壓力。

財產保險:保護房屋、汽車等財產免於遭受火災、盜竊等損失。

責任保險:如果投保人造成他人損害,責任險可以承擔部分賠償責任,保護個人資產。

意外險:針對意外傷害或殘疾提供保障,適用於特定意外事故,例如車禍或意外摔倒等。

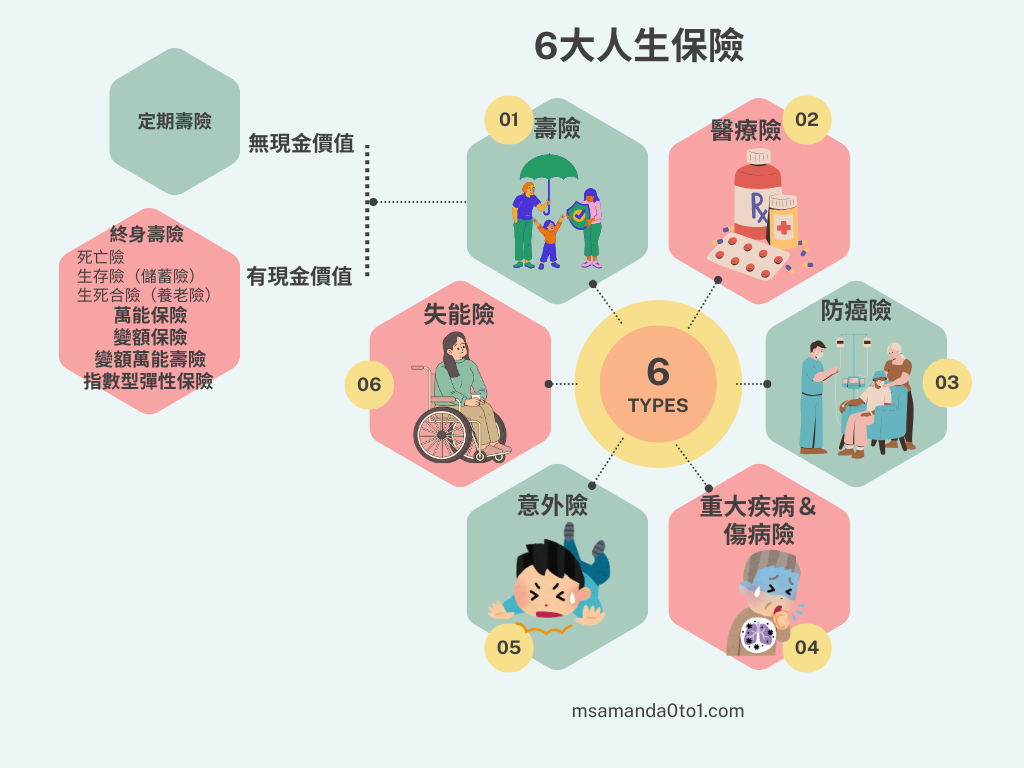

6大人生保險

保險種類涵蓋了較常見的健康及人身保障的保險項目,分別為:

- 壽險:主要針對死亡風險進行保障,以確保在投保人身故後,其家人可以獲得經濟支持。

- 醫療險:涵蓋住院、手術等醫療費用的保險,幫助減輕因病住院所產生的開銷。

- 防癌險:專門針對癌症治療的保險,提供癌症診斷、治療和康復相關的經濟支援。

- 重大疾病/傷病險:針對癌症、心臟病、中風等重大疾病,提供一筆保險金以幫助治療或維持生活品質。

- 意外險:保障因意外事故導致的醫療費用、殘疾或死亡的保險。

- 失能險:在投保人因傷病或意外失能無法工作時,提供經濟支援,幫助維持日常開銷。

壽險

基本上把壽險分成兩類:有現金值( Cash Value)和無現金值( Non-Cash Value)

無現金值( Non-Cash Value)

定期壽險

無現金值的,我們稱之為「定期保險」( Term Insurance)

提供特定期間內的保障,常見期限為5、10、20年或直到一定年齡(如65歲)。若受保人在保障期內身故,受益人將獲得賠償金;若保單到期時受保人仍健在,則保障終止且無返還。

簡單來說,繳了保費之後,出事就照合約理賠,沒事的話,時間一到,保費全歸保險公司,沒有殘餘的現金值,就像汽車保險一樣。

保單到期後無現金返還,沒有儲蓄功能。

有現金值( Cash Value)

是有現金值的保險,這裡面的變化可多了,我們可以將產品做以下的分類:

終身壽險( Whole Life)

提供終身保障,無固定到期時間。保費較高,但具現金價值累積功能,隨著保單持續繳費,其現金價值逐漸增加,可作為長期財務儲備。台灣的傳統型壽險中有 ①死亡險、 ②生存險(儲蓄險)、 ③生死合險(養老險)等。一般來講,繳保費是沒彈性的

死亡險

專門針對受保人死亡提供保障,一旦受保人身故,受益人將獲得保險賠償金。這類保單不會在受保人生前提供任何返還或給付。

適用對象:適合希望確保身故後,家人能夠獲得經濟支持的人,通常用於家庭支柱成員的身故保障,以幫助家人應對財務困境。保額通常較高

生存險(儲蓄險)

主要針對生存期間進行保障,並在保單期滿後給付受保人一定金額,具有儲蓄功能。若受保人於保單期內身故,則可能無法領取保單返還金額。

適用對象:適合有特定儲蓄目標的人士,如子女教育費用、購房首付等,並希望在保單期滿時獲得一筆確定的資金。保費相對較高

生死合險(養老險)

同時提供生存和死亡保障,無論受保人身故或存活至保單期滿,保險公司都會給付保險金。此類保單也常被稱為養老險,因為能在退休或特定年齡時提供一筆穩定的收入。

適用對象:適合希望同時享有身故保障和生存給付的人士,特別是為退休生活做準備的人士。保費較高

彈性保險/萬能保險( Universal Life)

這個保險的投資部分,跟利率掛鉤,所以也稱之為「利率變動型壽險」。結合保障和投資功能,保費和保額具有靈活性,投保人可調整保費金額,並在一定程度上影響現金價值增長。現金價值會依據投資表現變動。

在台灣又被稱為「萬能保險」,可是一旦了解它的結構,你就知道它一點都不萬能。它只是代表這個保險的特色是繳保費不管金額或頻率多寡,是很有彈性的!

投資型保險,又稱「變額保險」( Variable Life)

它是投資型的,將保費中的部分資金投資於市場(如股票、基金等),因此現金價值和保障金額會隨市場波動。投資表現會影響現金價值累積和最終保額。

因為彈性保險/萬能保險的結果也是變額,所以就不以這個保險的結果來論斷,而以它的投資型態來論,一旦進入專為投資所設立的分離帳戶或個別帳戶,它的投資績效表現與保險公司盈虧無關,就算保險公司破產也不會影響到你這個帳戶的資產。

投資型萬能保險 (Variable Universal Life,簡稱 VUL)又稱變額萬能壽險

看到英文字 Variable,就知道它也是投資型保險,再加上一個英文字 Universal,指的是它的保費繳款很彈性。

他結合了投資型保險和彈性保險的特點,提供更多的投資選項,且保費和保障額度具有高度靈活性。投保人可以根據市場變化調整保單中的投資分配。

也就是說,投保人可以根據自身需求調整保費和保額,這使得保單更能適應不同人生階段的財務狀況。例如,年輕時可以繳納較少的保費,而在收入增加時可以調高保費以增加現金價值。

指數型彈性保險 (Indexed Universal Life,簡稱 IUL)

這個是美國特有的產品,現金價值與股票市場指數(如S&P 500)掛鉤,提供保障與增長潛力。投保人可在虧損有保證的基礎上享受一定程度的市場增長收益。

醫療險

醫療險是用來給付住院、手術或醫療相關治療時所支出的醫療費用,主要保障範圍可分為以下4種:

- 住院病房費:理賠住院費用。

- 住院手術費:理賠住院期間的手術費用。

- 門診手術:理賠沒有住院,必須進行的門診手術費用。

- 住院雜費:理賠健保不給付、必須額外自費的醫療耗材費用(實支實付醫療險)。

防癌險

防癌險(癌症險)是理賠癌症住院或手術等癌症醫療相關花費,依保險的保證期間長短,又可分為終身型、定期型:

- 終身型防癌險:因為可以保障終身,所以保費較高。

- 定期型防癌險:可保障至70~85歲不等,因為無法保障終身,所以保費較低。

重大疾病/傷病險

重大疾病險、重大傷病險個的名稱很像,很多保戶常常搞不懂它們的差異,其實這3個險種與癌症、心血管疾病,或是特定疾病等重大或慢性疾病有關。

你只要先記得,從名稱就可區別各個險種的認定標準:

- 重大「疾病」險與嚴重特定「疾病」險,皆是以特定的「疾病」做認定。

- 重大「傷病」險,則是以是否取得「重大傷病卡」為依歸,因此也常被稱為重大傷病卡險。

意外險

意外險又叫做傷害保險、傷害險,只要看到「傷害」2個字就是意外險,所以若看到險種名稱為傷害醫療,代表是意外醫療險的意思。意外險的理賠都是以「意外事故」來判斷,什麼是意外事故?主要有3個要素:

- 外來的:由外在的原因所造成的傷害,例如車禍、工作受傷。

- 突發的:突然發生的意外事故,例如車禍骨折。

- 不可預期:不可預期的情況、非自願的情況發生意外事故,例如跌倒受傷。

失能險

「失能」是指因為疾病及意外傷害,而喪失工作、生活能力所造成的失能狀態,失能險、失能扶助險的理賠都與失能有關,只是兩者在理賠項目及方式有所差異。

失能險的理賠判定,主要會依照失能等級表(分為1-11級共80項),理賠給付方式還會再細分為還本型、終身不還本型、定期型,又會因商品不同,而失能險雖能依照理賠保險金分為單筆一次理賠的「失能險」,以及分期理賠的「失能扶助險」,但目前通稱的失能險或殘扶險,都已經包含兩種理賠內容。

為什麼保險重要?

保險的重要性在於,它提供了一種風險對沖的機制。

我們無法預知未來會發生什麼事,但保險能讓我們在意外發生時,不必為了醫療費用、財產損失等事情感到焦慮。它為我們和我們的家人提供了一層保障。

誰需要保險?

事實上,保險適用於所有人,無論是你是年輕人還是年長者,單身還是有家庭,甚至企業和商家,都可以透過不同的保險產品來保障自身利益。

選擇適合自己的保險,可以根據個人情況及需求來決定。透過購買保險,每個人都可以以一筆小額的費用換取巨大的安心保障。

雙十法則

許多人常問:「我到底應該花多少錢買保險?又該購買多少保額?」其實,這個問題沒有固定答案,因為每個人的情況和需求都不一樣。

舉例子來說:假設兩個人月收入同樣是6萬元

一位是年輕的單親媽媽,獨自撫養兩個孩子,並且需要支付房租和孩子的教育費用。

另一位是年長的退休人士,沒有家庭負擔,只需應對日常生活開銷並保障退休生活。

由於他們的責任和生活需求不同,對保險的需求也會有很大差異。單親媽媽作為家庭唯一的經濟支柱,可能需要較高的保險保障來應對各種意外情況,尤其是壽險,以確保在自己發生不測時孩子的生活能夠有所依靠。相對地,退休人士則可能更注重醫療保險和長期護理保險,以保障老年生活的穩定。

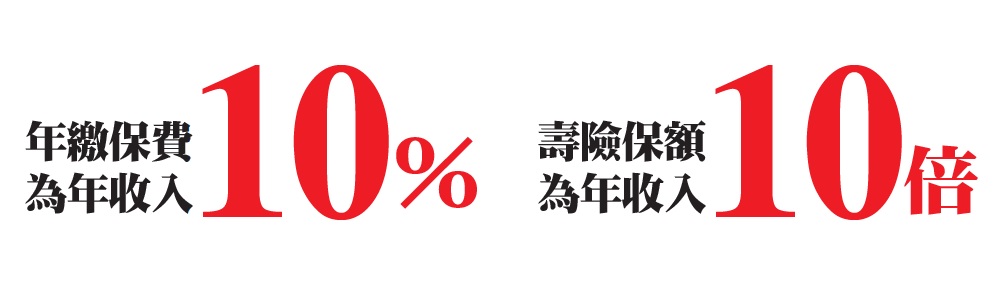

然而,現實情況往往是單親媽媽可能需要將大部分收入用於家庭的日常開銷,因此保險預算有限。正因為如此,保險業逐漸發展出所謂的「雙十原則」,幫助人們合理規劃保險需求。

雙十原則建議,年繳保費應該不超過年收入的十分之一,而壽險的保障額度至少要達到年收入的十倍。這個原則提供了一個幾本的參考,避免購買過高的保額或多餘的保險,但還是要根據每個人的狀況來做規劃。

不過重點都在於,用最少的預算,買足保險,買對保險,且兼顧如投資預算之類的其他財務需求

保額的十倍法則

建議壽險的保額應該至少是年收入的十倍。

例如,若你的年收入為50萬台幣,那麼壽險的保額應該至少是500萬台幣。這樣可以確保在投保人發生不幸事故時,家人仍然能夠維持生活品質,並有足夠的經濟支援。

保額的十倍法則

建議壽險的保費支出應該不超過年收入的10%。也就是說,如果你的年收入是50萬台幣,那麼每年在壽險保費上的支出應該不超過5萬台幣。這樣可以避免因為過高的保險支出而影響日常生活的其他財務需求。

雙十法則的應用範圍

雙十法則主要適用於壽險保險,可以幫助受保人平衡保險的保障和費用支出。但具體的保額和保費比例仍然需要根據個人情況來調整,例如:

- 家庭負擔重:若家庭成員的生活完全依賴受保人的收入,保額可能需要超過十倍年收入,以確保有充足的保障。

- 高風險職業:若受保人從事高風險行業,例如消防員、建築工人等,可能需要增加保額,以保障家人能夠應對較大的經濟損失風險。

- 健康狀況:若受保人有健康問題,可能需要更多保費來獲得適當保障,這時候需考慮額外支出是否能夠負擔。

優點

- 簡單易懂:雙十法則淺顯易懂,適合用來快速計算壽險需求,尤其對於剛開始進行保險規劃的人。

- 具參考價值:能夠提供初步的保額和保費預算建議,讓受保人了解大致的保障範圍。

缺點

- 無法滿足所有需求:雙十法則是基礎參考,對於收入波動較大或負擔特殊責任(如特殊醫療支出、教育基金)的人來說,可能不適用。

- 不考慮通膨及其他風險:雙十法則沒有考慮通貨膨脹或資產負債情況,所以對於需要長期保險規劃的人來說,可能會低估實際的保險需求