文章內容

一個好的投資規畫可能只需顧及投資目標、報酬及風險分散的適當與否,而一個好的「整體財務規畫」卻能讓你在得意、失意的各種不同人生階段,都有好的理財計畫與對策去應付這些挑戰。

我真的很開心可以看到這本「全方位理財的第一堂課」,書裡滿滿都是乾貨,除了說到全方位理財之外,還有一些作者闕老師自己的人生經驗的體悟,並將這段故事轉化為成長的養分,促使闕老師堅持在財務規劃師這條路上深耕數十年。原可以在美國享清福,卻不厭其煩當起空中飛人,不停的飛回他的故鄉台灣,試圖在一個充滿豺狼虎豹的台灣金融市場,推廣極少人懂但卻至關重要的財務規劃。

簡單來說,這是一本協助你了解全方位理財觀念的入門書,讓你了解整體的財務規劃流程,包含保險、稅務、投資、退休及遺產。教你從出生規劃到往生,並換上有錢人的腦袋,將自己的財務梳理整齊。

今天就來分享我覺得書中幾個很重要的重點!

全方面的理財規劃與資產配置

現在越來越多人開始重視理財,並將其視為提升生活品質的重要手段。不過有些人卻誤以為理財規劃就是投資,但這兩者並不是劃上等號的。

理財規劃是一個全方位的過程,它涵蓋了從現金流管理、風險管理到退休計劃等各個方面,而投資只是其中的一部分。書中寫到理財規劃可以劃分為五大整體財務規畫:保險規畫、稅務規畫、投資規畫、退休規畫和遺產規畫

五大整體財務規畫的位階,高於投資規畫,而投資哲學的形成和建立,又先於投資規畫,最後才是管理的操作

以下我用一個足球隊來更仔細的說明全方位理財規劃的概念:

理財規劃的核心要素

- 現金流管理(球隊的日常運營)

現金流管理相當於球隊的日常運營,涵蓋了薪資支付、訓練設備購買、場地租賃等。只有確保現金流穩定,球隊才能順利運作,球員才能專心比賽。 - 風險管理(防守隊員)

風險管理如同球隊的防守隊員。他們的職責是防範對手進攻,確保球門不失。購買保險就像在防守陣容中配置強力後衛,應對各種風險,例如傷病、突發事件等。

五大整體財務規劃

保險規劃(守門員)

保險規劃是財務球隊中的守門員,確保在意外事件發生時,財務狀況不會受到重大打擊。就像守門員在比賽中阻擋對手的射門,保險規劃保護了球隊的基本盤。稅務規劃(財務總監)

稅務規劃如同球隊的財務總監,負責管理球隊的財務狀況,合理利用各種稅收優惠政策,降低運營成本,提高球隊的財務健康。投資規劃(前鋒)

投資規劃如同球隊的前鋒,他們的目標是得分,為球隊帶來勝利。投資規劃是財務增長的主要來源,需要制定合理的策略,以達成最佳的投資回報。退休規劃(中場)

退休規劃相當於球隊的中場球員,負責組織和調度,確保球隊在比賽中保持均衡。中場球員的穩定表現,保障了球隊的長期競爭力。同樣,退休規劃確保了未來生活的品質和穩定。遺產規劃(後衛)

遺產規劃如同球隊的後衛,確保在球員退役或球隊成員變動時,球隊的資源能夠有效傳承,避免損失。後衛的穩定防守,保障了球隊的持續運營和長期成功。

資產配置的重要性

資產配置就像球隊的陣容配置,需要根據不同情況進行調整,以達到最佳效果。

多元化投資(平衡的陣容)

多元化投資就像球隊的平衡陣容,包括前鋒、中場、後衛和門將。只有各個位置的球員都發揮作用,球隊才能取得勝利。風險承受能力(教練的戰術安排)

根據風險承受能力來調整陣容配置,如同教練根據比賽情況調整戰術。年輕球隊可以選擇進攻型戰術(高風險高收益),而資深球隊則會選擇防守型戰術(低風險低收益)。定期調整(賽季中期調整)

資產配置需要定期調整,如同賽季中期調整陣容和戰術。根據市場變化和球隊表現,隨時調整投資策略,保持最佳狀態。

理財規劃 v.s 投資

理財規劃是整個球隊的運營和管理,而投資只是其中的一個環節。投資如同比賽中的得分,雖然重要,但並不是唯一的目標。球隊需要通過全方位的管理,確保長期的穩定和成功。

透過上面的例子,你就會發現一個足球隊通過全方位的理財規劃,如現金流管理、風險管理、儲蓄與應急基金、退休計劃和稅務規劃,再加上合理的資產配置,確保球隊在不同的經濟環境下都能保持穩定和增長。

如同我們的全方面的理財規劃,是需要各個環節的協同運作、規劃和管理,才能達成財務自由和生活品質的提升。

財務第一公式:現值與未來值

以計算現值與未來值的財務第一公式,了解你的時間值多少錢。要提升你的時間價值,除了投資自己的專業能力以外,理財的能力也是要投資的一環。

未來值( FV) =現值( PV) ×( 1 +投報率%) ^期數- 現值(PV,Present Value):這是指目前持有的金額,或者是現有的資產價值。

- 未來值(FV,Future Value):這是指經過一段時間後,這筆錢或資產的價值。

- 投報率(r,Rate of Return):這是指投資的年回報率或利率。

- 期數(n,Number of Periods):這是指投資的時間段數量,通常以年為單位。

假設小明今年 15歲,買了一個新台幣 600萬元(約 20萬美元)的保險,他的壽命就暫定 85歲為終點,請問 85歲小明往生時,他的 600萬元理賠金,價值相當於今天的多少錢?(假設條件就是折現率)

如果是股票,我們習慣說是「投資報酬率」;公債就習慣說殖利率;定存則說是利率

一旦知道未來值,要反過來推算「現值」,這時習慣上又不講投資報酬率,而是稱「折現率」。其實是同一件事,稱呼竟然不一樣,就像你送人一筆錢,有時可叫紅包,又可說薄禮,也有人說是一份心意。

15歲的小明,現在買一個 600萬台幣的人壽保險,折現率,用通貨膨脹率 3%為條件,若 85歲見上帝,還有 70年的保護期間,小明的爸媽關心的是他往生時,這筆理賠金可以給家人帶來相當於今天多少金額的購買力,也就是專業術語所說的現值?答案是只有近 76萬元──600(未來值) ÷( 1 + 3%) 70,購買力被通貨膨脹吃掉了將近 87%,只剩下約 13%的購買力,你認為這是小明爸媽當時的想法或期望嗎?

英文版的財務計算機網頁:![]() Present Value Calculator

Present Value Calculator

這個公式在很多財務計劃和投資決策中都會用到,例如:

- 退休計劃:計算你需要多少錢才能在退休後維持生活。

- 貸款:了解未來要償還的貸款總額。

- 投資評估:評估不同投資選擇的潛在回報。

理解和應用這個公式,絕對可以幫助你更好地進行財務計劃和投資決策。

保險的目的,是在一段期間內,以極少的保費提供一個極大的保障

保險這種產品的功能,不是投資,也不是讓你長期可以擊敗物價膨脹的,如果可以的話,房地產、投資這類的商品就沒有存在的意義和功能了,何況投資產品越來越多,越來越複雜,就代表它在處理不同的需求。

所以保險會隨著時間遞延,保障的額度,它的現值購買力會越來越少。正是因為一寸光陰,一寸金,時間是要算錢的。保險公司給了你最需要保障的(一段)時間,但不是永遠。

如果保險經紀人沒有告訴你,金錢有時間的價值,保險額未來的現值購買力會逐漸下降,甚至到達一個和你想像有落差的金額時,這不是保險經紀人的錯,而是你沒有找到真正的專家,就如同會計師也會接到離婚的法律諮詢,保險經紀人的養成教育和執照考試少有所謂「金錢的時間」來分析此一概念,但是如果你的保險經紀人,同時兼具有財務規畫師執照,那這位保險經紀人就失職了。

你會發現,投資報酬率(或這裡計算所用到的折現率)和時間,是兩個最重要的變數,越不會理財的人,能創造的投資報酬率越低,相對的折現率也低,可以產生未來值的能力也越低,從這個公式也可以發現,保險額「長期」的未來值,有時會讓人產生一個錯誤的認知,但其實換算成現值的購買力就能看出變化很大,而且價值是遞減的。別把保險當成萬能的理財工具,了解每一項理財工具的優點和限制,有其必要。了解金錢有它的時間價值,是第一步,這也是透過這道財務公式所打開的視野。

複利

以 85歲的壽命而言,就算已經 4、 50歲了,也都還有 3、 40年的投資期。一般人都有這樣的時間,不需要像彭祖一樣活到幾百歲,才可以看到複利。第二,投資報酬也在合理之內,這樣的投資工具也在你身邊四周,你所需要的只是兩項:

①充分了解複利的精神,且有堅強的信念。

②你絕對不能貪快,除非有把握,而且是賽車高手等級,否則安步當車,小心駛得萬年船。

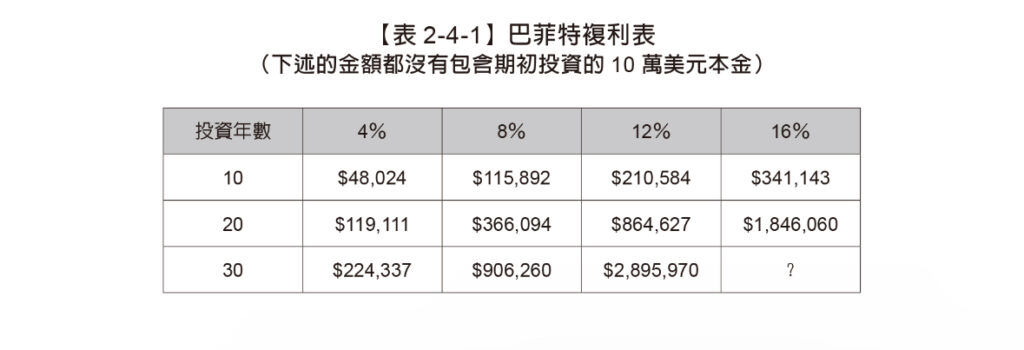

請先把目光聚焦在 8%投資報酬率這一欄,並注意,這只是一個資金成長的表現,已經扣除 10萬美元的本金,不然金額還會更高。

8%的投資報酬, 10年複利下來,帶來的成長收益(不含本金)是 115, 892,等「時間翻一倍」到 20年時,資金的「成長收益卻翻了三倍」。而把複利時間再延長到 30年時,成長收益幾乎是 10年期的 9倍,16%的複利長達 30年,是高手中的高手,多數人的目標應該是 8%到 12%,那麼就已經是美得非常冒泡了,複利的觀念與效果,也不只是在投資上,對於生活習慣也是如此,如果你能把眼光放遠,不要急功近利,一步一腳印朝正確的方向邁進,就像蒙格給自己的期許和定下的目標:每天睡覺前能夠比起床進步一點點,長期下來也必然可觀。

舉例來說,每天進步 1%, 1年後會進步 37倍,每天都退步 1%, 1年後會退化到近乎零,每一天小小的改變,都會產生複利效應,帶來豐碩的人生成果。需要注意的是,複利是以極微小的速度,卻累積龐大驚人的能量。

就像巴菲特所說的,致富的雪球是找到濕雪和夠長的坡道,這個夠長的坡道就是緩坡,它包含了合理的投資報酬與夠長的時間。

投資規劃

五大整體財富規畫中,保險規畫,是為了保護人生中無常的意外來襲

至於稅務規畫中,合法的節稅所省下的每一塊屬於你應有權利爭取的錢,如果你不懂得操作合法節稅的遊戲規則,那麼也會削弱或減少你可投資的資金。以上兩項規劃,一個是保護,一個是節約,所有的努力,都是為了更靠近投資規劃和管理,因為投資的成功與否,承載了未來退休規劃和遺產規劃這兩項支出的重要基礎

投資卻是藝術與科學的結合,所以投資規畫是五大財務規畫中的重中之重,它的難度最高,但是因為許多目標的完成必須仰賴投資績效的達標,變數多、較難掌握,這也是成敗的轉折點,所以更需要關注。

投資規畫要考慮的六大要件

- 未來的目標:是教育基金,還是退休基金?不同的目標有不同的策略。

- 有多久的時程:有目標就有時程,進而可推估需要的投資報酬(但有人提到報酬是越多越好時,就知道需要重新教育了)。

- 可承受多大的波動和損失:在投資尋求成長的過程中,你的帳戶可承受多大的波動和損失?雖然承擔過重的風險容易失敗,但也有不少人,最大的風險就是無法承受「適度」的風險

- 有自己的投資哲學嗎?何種投資策略可完成目標又讓風險適度?

- 了解主動投資和被動投資的優缺點及限制嗎?

- 了解投資心理學,有自知之明,且能保有紀律來實現計畫嗎?

①對未來投資,做好應對各種可能變化的防範之外,還要 ②與眾不同,純為自己量身打造的計畫,別羨慕他人的投資績效和做法,如同老外說的:「別人的黃金可能是你的垃圾。」 至於操盤,是投資管理中的第二步,投資規畫還是以方向為重,先找到適合自己的投資哲學和策略,這是規畫的高度和目的!

只考慮一項要件,是理財悲劇的根源

巴菲特曾說: 我從來都沒有打算短期內在股票市場賺到錢,相反的,當我買進股票的時候,我都會假設股票市場明天可能就突然關閉了,直到 5年後才又重新恢復買賣。

他還有個妙喻:不論你多有天分、付出多少努力,有些事就是需要時間。你不可能讓 9個女人同時懷孕,然後希望 1個月後就能生出小孩。

投資戰術

你的投資結合不同正負相關(有漲有跌,也就是資產的漲跌,盡量不會同走一個方向,就形成了有攻擊、有防守的作用)的五項資產,它們分別是股票、公債、現金、房地產、大宗商品。

資產之間的正負相關指的是它們的漲跌是否同步。例如,如果股票和大宗商品的價格同時上漲,那麼它們就是正相關。相反,如果股票上漲時公債下跌,那麼它們就是負相關。將不同正負相關的資產結合在一起,可以讓你的投資組合在市場波動中更加穩健。

各項資產比例的配方,你的年紀 =「相當」於你的防守性投資比例

這意味著,如果你今年30歲,那麼你的投資組合中應該有30%配置於防守性資產(如公債和現金),剩下的70%配置於進攻性資產(如股票、房地產和大宗商品)。

例如:

- 20歲:20%的防守性投資(公債和現金),80%的進攻性投資(股票、房地產和大宗商品)。

- 40歲:40%的防守性投資,60%的進攻性投資。

- 60歲:60%的防守性投資,40%的進攻性投資。

這樣的配方隨著年齡的增長而逐漸增加防守性資產的比例,降低投資組合的波動性,保護投資者的資本。

結合不同正負相關的資產,可以讓你的投資組合更具攻擊性和防守性,從而在市場波動中保持穩健。而根據年齡調整資產配置比例,能幫助你在不同人生階段中達成最佳的風險與收益平衡。

結論

這本書真的內藏了超多乾貨,如果你還不懂理財規劃的概念,這本書絕對是你必須要讀的!

尤其在這本書的最後三個章節,會讓人看完很感慨萬千,講述著做自己在美國打拼時的辛酸血淚,甚至還有所遇非人的遭遇,讓作者失去了妻小的慘痛代價,作者和我們分享他的故事,就是不希望再看到有人步入他的後塵。

說到底為什麼要投入那麼多精力、金錢與時間來做全方位理財規劃?我認為更深層的意義是:全方位理財不僅僅是追求存摺裡的數字,而是追求背後的價值觀。

- 是對家庭責任感的體現

- 是透過保險給予家庭未來的保障

- 是為了給小孩更幸福的生活

- 是希望擁有更多陪伴家人的時間

- 是為了家人而做的短暫犧牲

因為愛,你願意克制物慾、存錢累積資產;你願意支付保險金,保障家庭生活;你願意忍受股市波動,只為了退休後不成為家人的負擔,並提供更美好的生活。