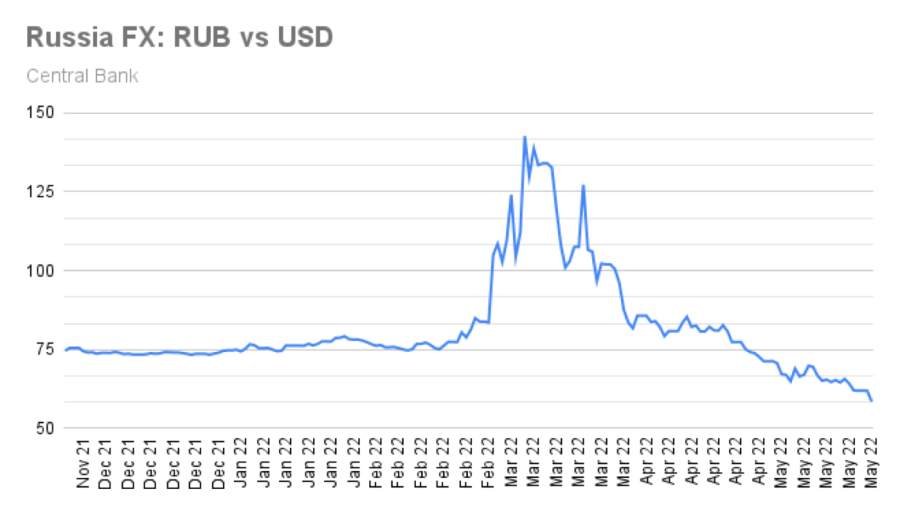

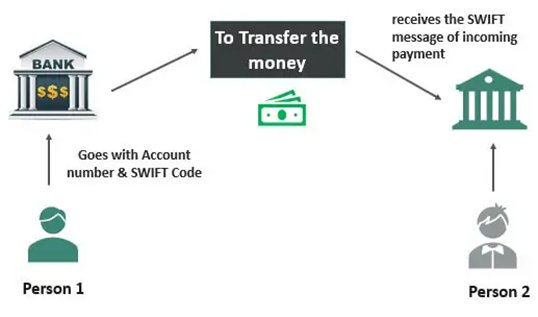

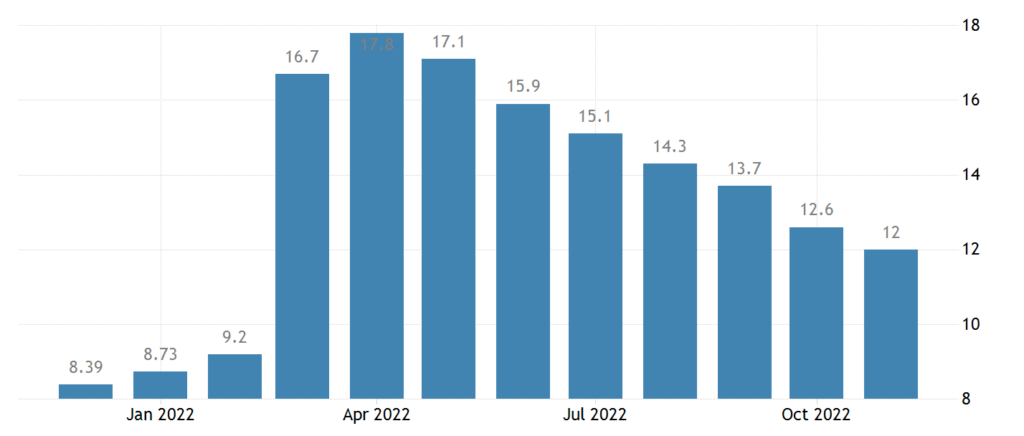

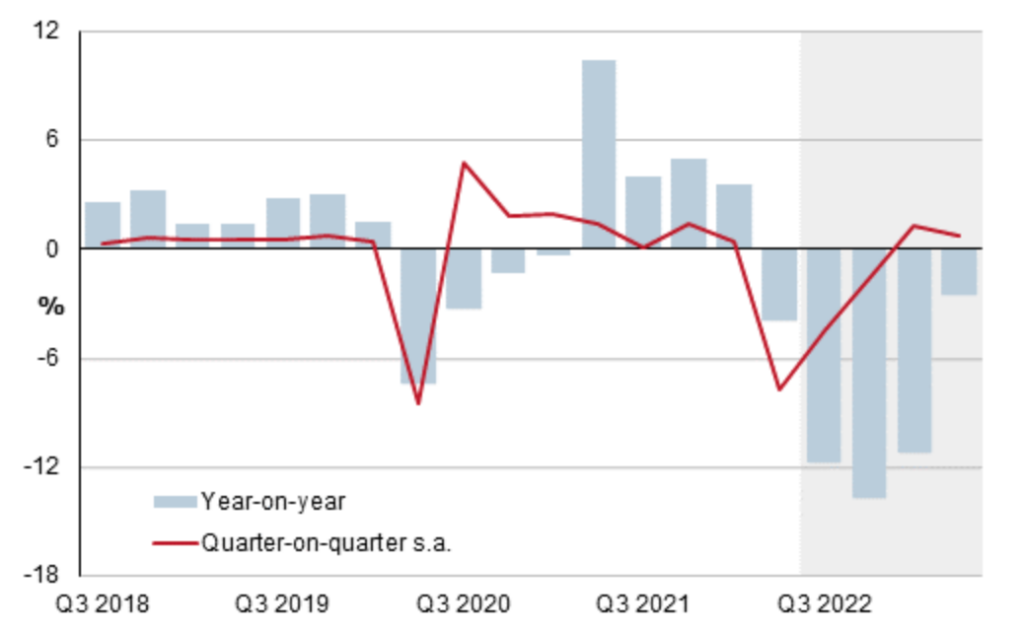

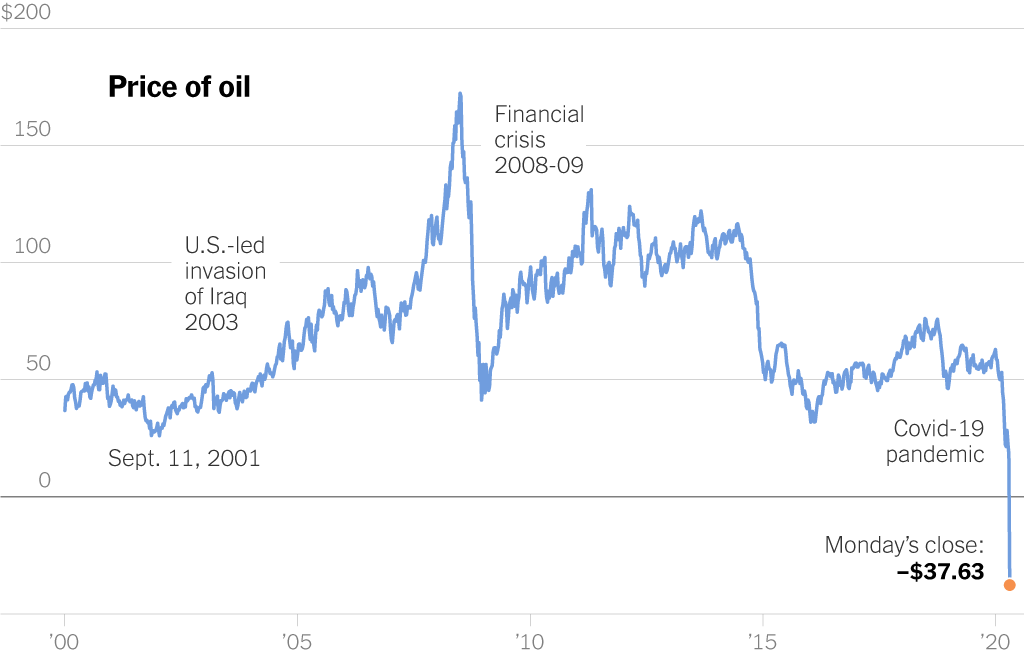

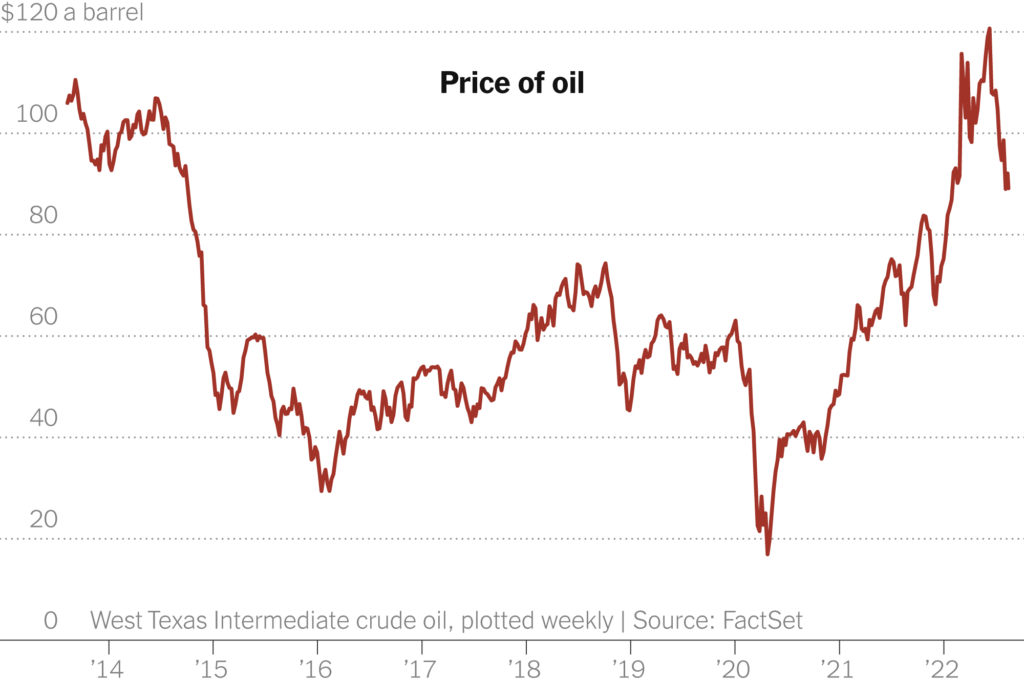

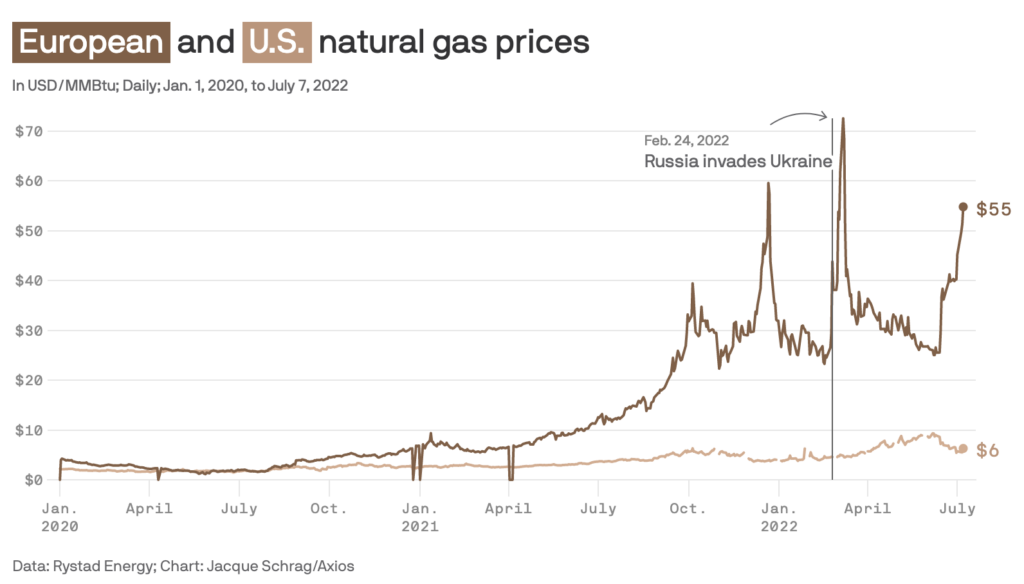

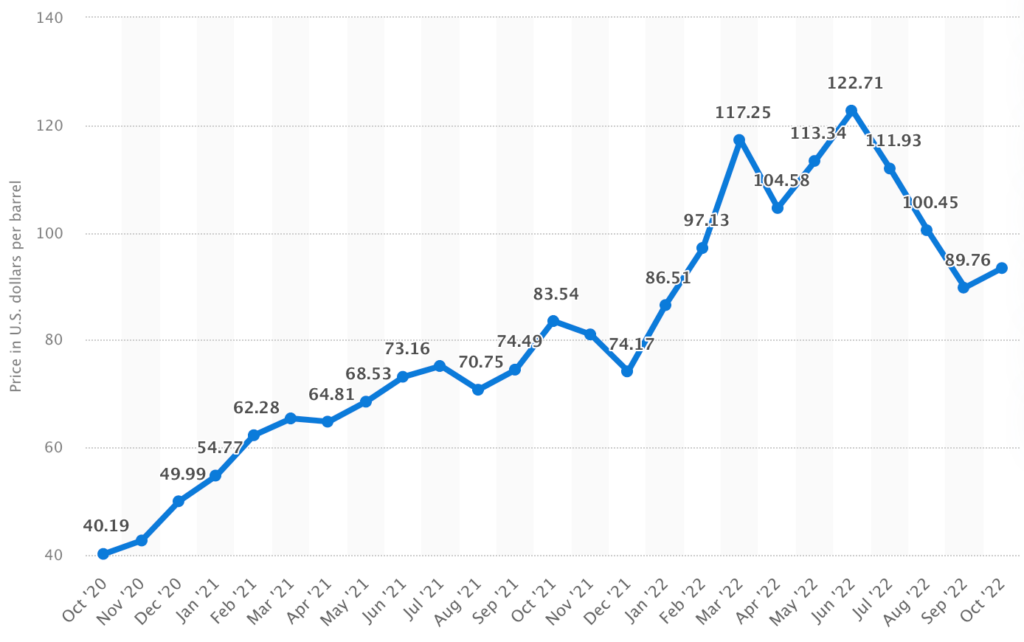

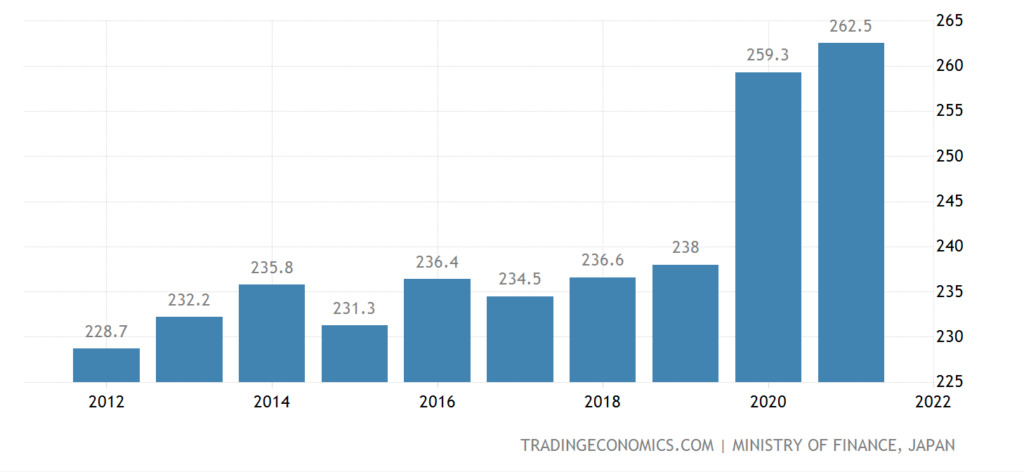

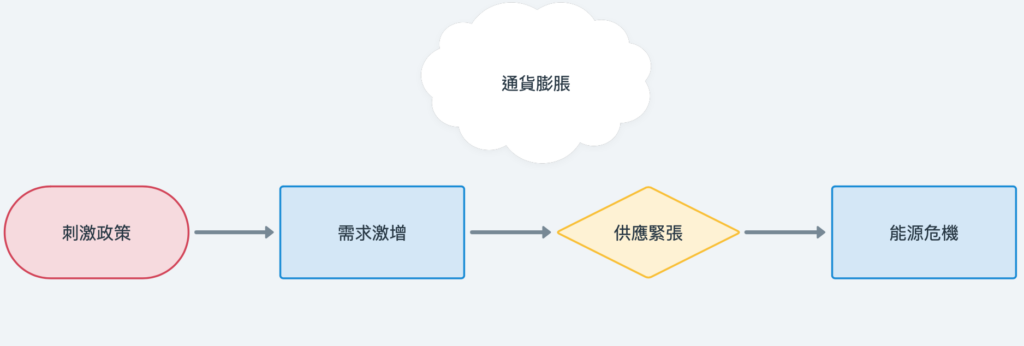

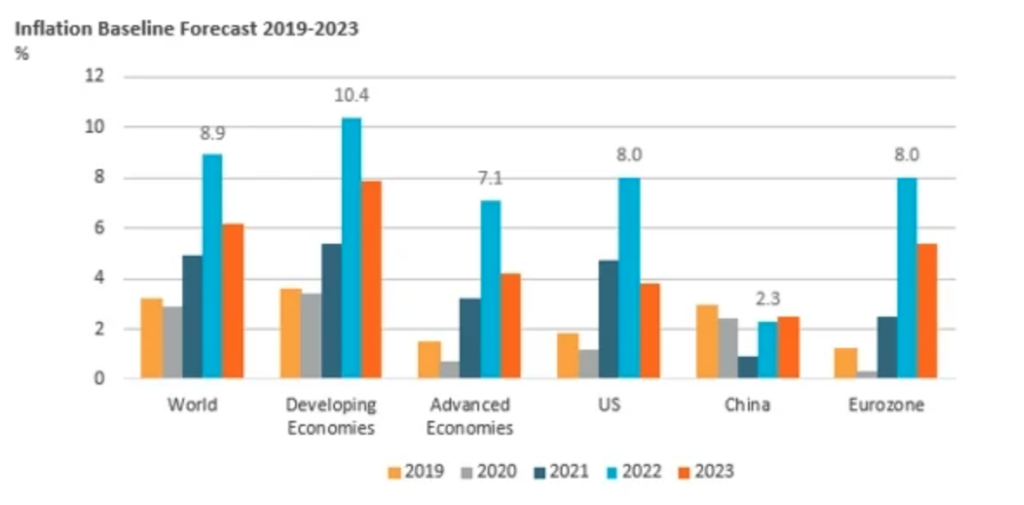

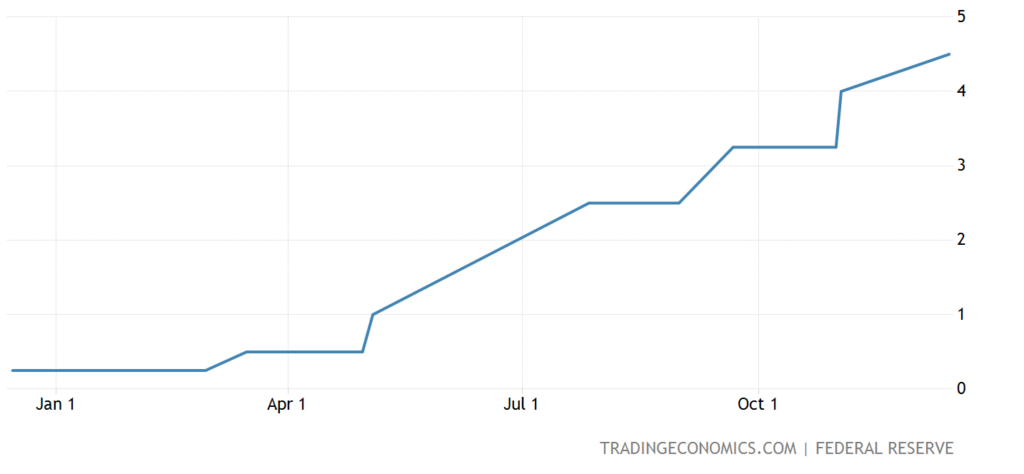

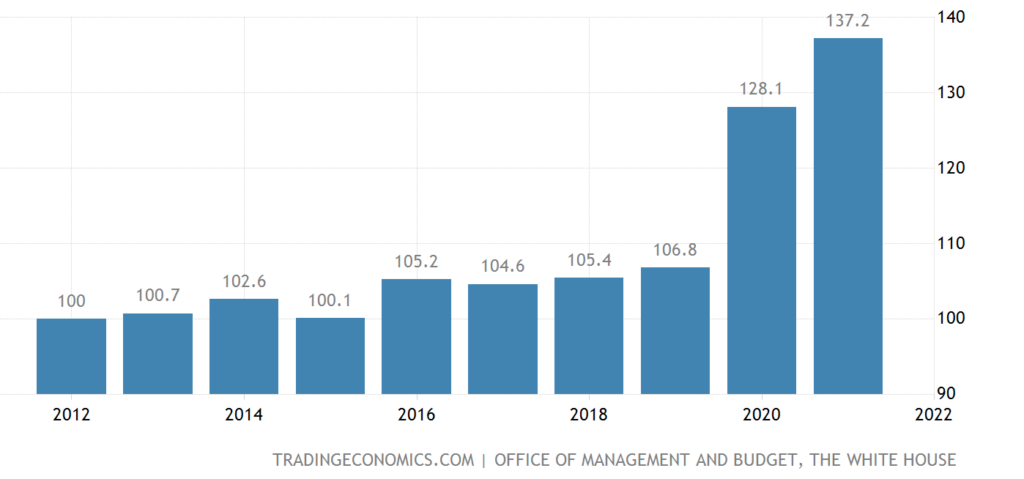

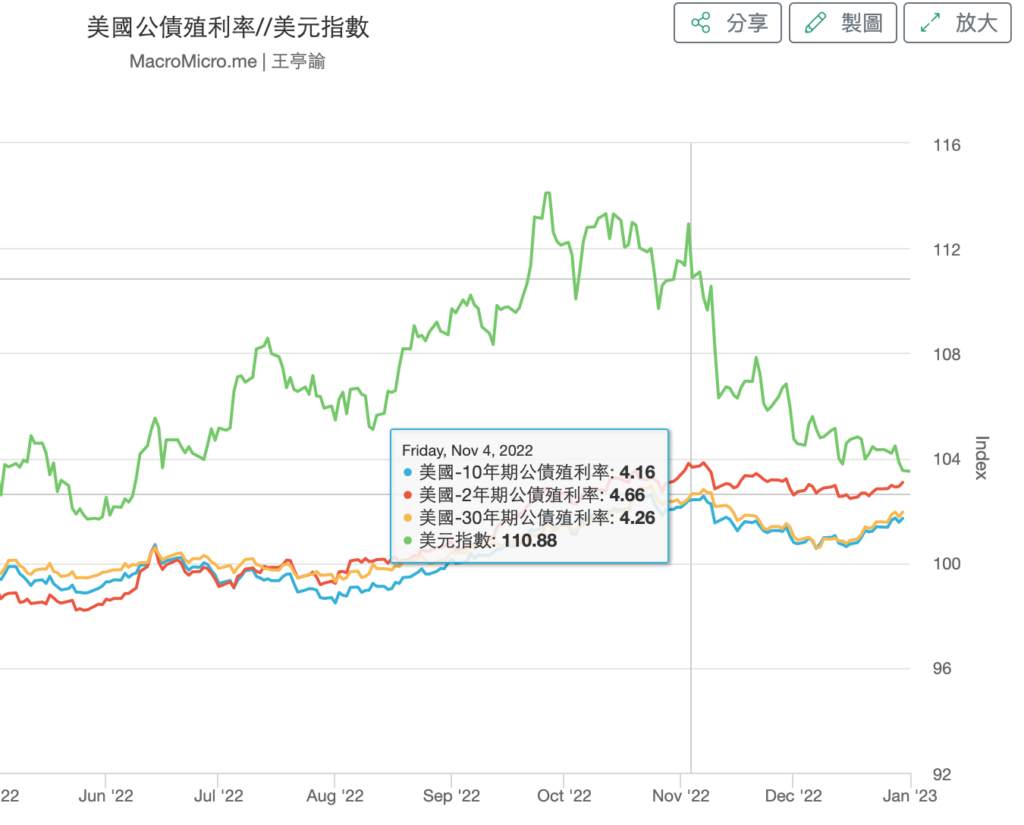

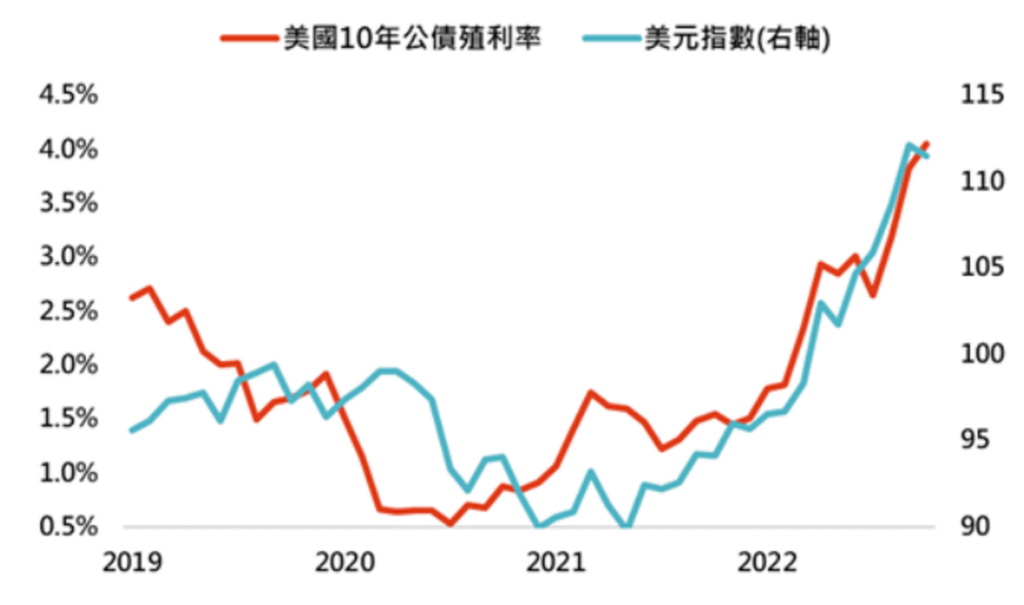

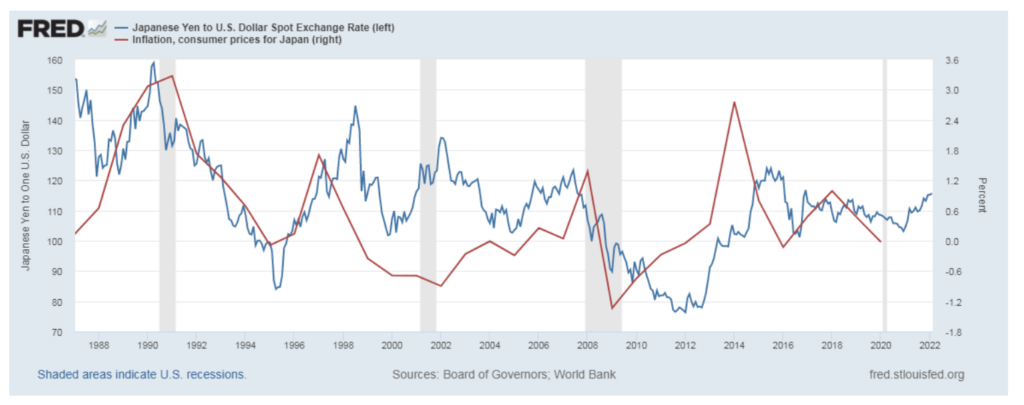

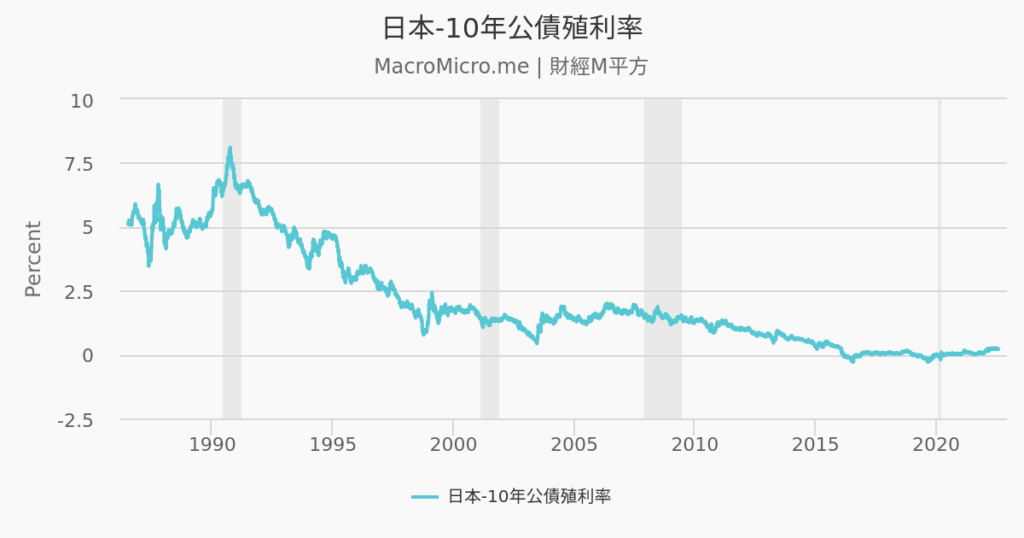

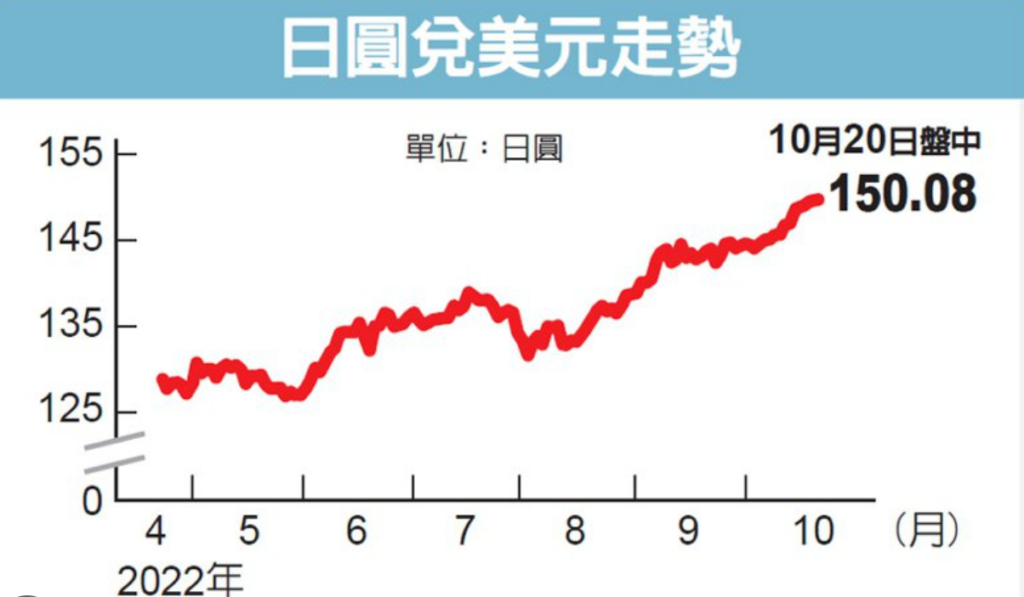

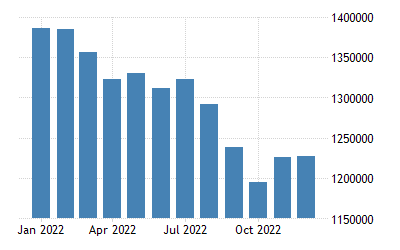

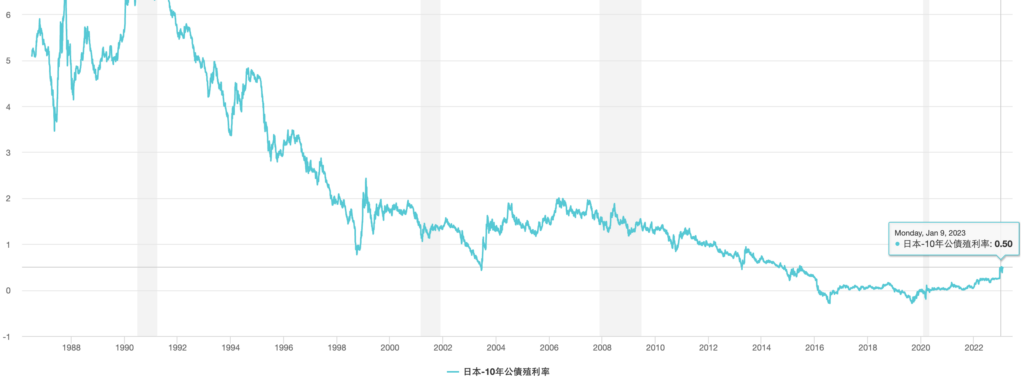

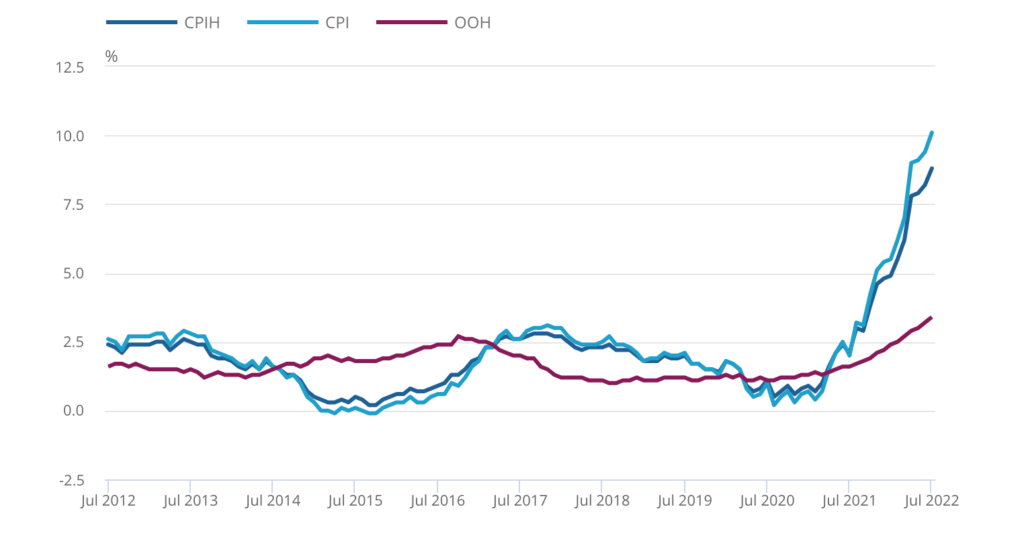

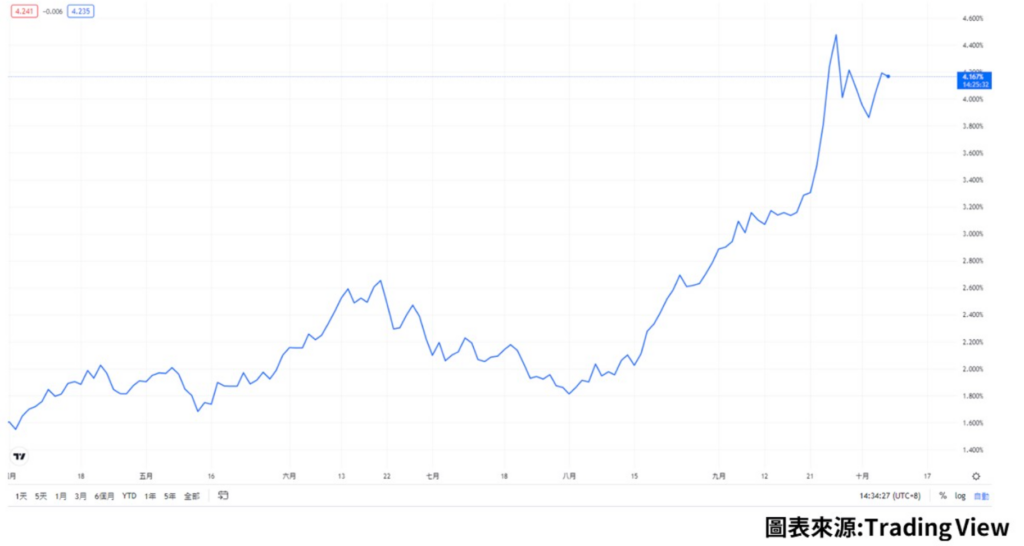

總結 2022 年重大的經濟事件 February 1, 2023 by msamanda0to1 with no comment 經濟知識點 文章內容 2022年是波濤洶湧的一年,無論是總體經濟的變化還是國際政治的發展都有劇烈的變化。甚至許多都是足以改變現有結構,並且造成長期的變化。今天就來整理一下,2022年幾件影響經濟的重大事件。 烏俄戰爭 在2022年2月24日,烏俄戰爭爆發,衝突是在幾週之內白熱化後,在所有人的意料之外開戰,演變成二戰之後歐洲最嚴重的戰爭,它無疑是影響全球經濟的導火線之一。而美國也對俄羅斯、白俄羅斯實施了史上最為嚴重的經濟制裁,凍結了俄羅斯央行大部分的海外資產(約超過3000億美元),也就是外匯儲備。 外匯儲備 外匯儲備:是一個國家或經濟體國際清償力的重要組成部分,同時對於平衡國際收支、穩定匯率有重要影響。白話文來說,外匯儲備指的是央行在國外的短期存款或其他可以在國外兌現的支付手段,如外國有價證券,外國銀行的支票、期票、外幣匯票等,都可以被列入外匯儲備的範圍。也就是說俄羅斯需要用外匯儲備來調控盧布。 e.g. 盧布漲,想讓它漲慢點,可以印盧布來延緩它漲的速度。相反,如果盧布在跌,是需要動用美元(或其他主要貨幣)去買盧布。 所以俄羅斯被凍結海外資產,是無法調控盧布,且央行當時也沒有作為,給他一個有力的支撐,導致盧布大幅下降。3月底有稍微回彈。原因是俄羅斯政府大幅升息、調高購買外匯手續費、要求出口商把八成外匯收入換成盧布等外匯管制措施,發揮了一些功效。隨後也要求外國買家購買俄羅斯油氣以盧布支付,有利穩定匯率。但歐洲各國隨後也是逐漸減少購買俄羅斯油氣。像是德國停止使用Nordstream2(連結德國和俄羅斯輸送天然氣的管道),歐盟也宣布會減少購買2/3的俄羅斯天燃氣的購買量。進口俄羅斯的石油也部分禁運。*Nordstream1、Nordstream2 甚至在後面被不明人士給炸毀 俄羅斯屬於寡頭政治,在普丁上位前,就有7個知名的寡頭,分別為:聯合銀行執行長別列佐夫斯基、大橋銀行古辛斯基、國際商業銀行維諾格拉多夫、首都儲蓄銀行斯摩陵斯基、阿爾法銀行佛里德曼、梅納捷普銀行霍多爾科夫斯基、俄羅斯信貸商業銀行馬爾金。然而普丁上位後,這些寡頭就受普丁的控制,若他們不服從就會有生命危險等,所以他們就成為普丁海外提款機。所以西方聯合起來制裁這些寡頭,把他們的資產給凍結。也就是說西方聯合起來,將俄羅斯的海外資產,像是央行的外匯儲備、銀行、私人資產都給凍結。 寡頭政治 寡頭政治:1990 年代,寡頭與政治有聯繫的極其富有的商業領袖—在俄羅斯變得更加突出。也就是政治和商業的關係非常的緊密。專研俄羅斯歷史的美國歷史學家愛德華基南說:「所謂寡頭,很像中世紀莫斯科大公國的「波亞爾」。也就是大公近親,受封領地之後,組成的「采邑貴族聯盟」,這個聯盟等同貴族聯合,貴族聯盟可以是大公權位的輔助,也可以威脅大公的權利,這些圍繞總統身邊的寡頭,簡單說就是舊時代的貴族 而一些海外品牌,像是:麥當勞、蘋果、Ford、Nike 等600多個企業,也紛紛停止在俄羅斯裡的業務 2/26 俄羅斯也被 SWIFT 踢出系統。3/12 歐盟也證實這件事。簡單來說,就是要讓俄羅斯從國際金融市場上給割出去。但這些制裁,其實對發出制裁的國家也是影響很大,不過就是一種態度,讓俄羅斯知道這件事,以讓他們可以考慮結束戰爭,恢復平靜。注意:在 2021 年,俄羅斯外交部長謝爾蓋拉夫羅夫向中國媒體談到他們“需要脫離西方控制的國際支付系統”:我們必須通過增強自身技術自立,過渡到本國貨幣和國際貨幣支付來替代[美元]美元來降低制裁風險。而俄羅斯中央銀行於 2014 年開發了自己的國際支付系統(稱為 SPFS)。據報導,超過 400 家俄羅斯銀行是該替代網絡的一部分。從長遠來看,莫斯科可能會增加使用自己的支付系統 SPFS 或中國的跨境銀行間支付系統 (CIPS) 作為 SWIFT 的替代方案。這可能會加速兩國努力減少國際貿易對美元的依賴。例如,俄羅斯石油公司 Gazprom Neft 表示將使用人民幣結算交易。 SWIFT 環球銀行間金融電信協會 環球銀行間金融電信協會(SWIFT) 是一家位於比利時的消息傳遞網絡,銀行使用它來發送和接收信息,例如匯款指示。全球有超過11,000 家金融機構是 SWIFT 的成員,並使用該網絡進行跨境支付轉賬。SWIFT 必須遵守歐盟 (EU) 法規。SWIFT 的每個成員機構都有一個唯一的 ID 代碼。例如,ANZ 澳大利亞的 SWIFT 代碼是 ANZBAU3M。該代碼允許 ANZ 及其賬戶持有人接收來自海外客戶或供應商的付款,即使他們使用不同的銀行 上圖是他們的運作方式如果一家銀行被排除在 SWIFT 之外,這意味著該銀行及其賬戶持有人無法輕易地從海外發送或接收付款。如果一個國家的所有銀行都被排除在 SWIFT 之外,這將嚴重限制該國的貿易能力,因為進口商無法輕鬆地支付進口貨款,出口商也無法方便地接收出口貨款。打個比方,將一個國家排除在 SWIFT 之外就像一個人被禁止使用信用卡和借記卡一樣。雖然人們仍然可以用現金購買雜貨,但它限制了人們可以購物的地點,並使日常商業交易變得更加繁瑣。2021 年,平均每天有 4200 萬條消息(跨境交易)通過 SWIFT 網絡發送。 這些制裁在短期來看,對俄羅斯來說是巨大的,尤其是盧幣短期間大幅度貶值,導致進口變貴,再加上貿易制裁,就供給不足,當東西變少又變貴,讓俄羅斯瞬間陷入通貨膨脹。從上圖可以看見,在1-2月時不到10%,到3月瞬間來到 16.7% 而央行也不得不把利率提升到20%,來應對通貨膨脹。且也暫時關閉了股票交易。 GDP Q3 2022 更是下滑了更多。雖然俄羅斯隨後有要求外國買家要購買天然氣、石油時需要以盧布支付,讓盧布稍微穩定,來面對所有的制裁,也能稍微緩解經濟上的壓力。但俄羅斯也需要迅速調整產業格局,否則無法改變情況 烏俄戰爭 對2023 年經濟的影響? 拖了將近整年還未結束的烏俄戰爭,不僅引發的能源危機,更讓歐洲在2022年尾聲,走入經濟寒冬(歐洲能源漲幅高達42%,食物漲價13%)。根據經濟合作暨發展組織(OEC D)估計,只要烏俄戰火不停,可能導致2023年全球經濟損失2.8兆美元。除了考驗西方國家支援烏克蘭的力道之外,更使歐洲復甦之路遙遙。天然氣短缺、債務佔比飆升,種種壞消息將導致經濟成長僅0.3%,所以2023歐洲經濟衰退幾乎已成既定趨勢。 能源危機 能源危機除了在烏俄戰爭的催化下更為明顯外,其實早在2020年 COIVD 爆發時就出現了,OPEC 石油輸出國組織的成員沙特阿拉伯,和非成員的俄羅斯對石油減產無法達成一致,就觸發了石油價格戰,導致在2020年4/20 石油暴跌,價格不到20美元一桶,而期貨更是出現有史以來第一次的負價。之後各國迅速減產超過10% 然而在2021年,全球的消費和需求迅速回升,也就是報復性的消費,因為2020年大部分的人都無法出門,導致COVID狀況一好轉後,大家都把之前沒花的消費給補上。各國的GDP相較前一年也回升許多。 需求回升是件好事,但有些產品的供應鏈週期較長,不是說需求一起來,供給就可以立馬補上的。這些產品像是:晶片、能源。所以你可以常在新聞上看到晶片全球性短缺的報導。2022年供應短缺的部分,慢慢補齊了,而能源的部分,隨著烏俄戰爭的爆發,卻是越發嚴重。油價在2022年,就瞬間被推到120美元一桶! 天然氣的價格,也都上漲了50%。尤其是歐洲影響最大,由上圖可見,在烏俄戰爭爆發後,隨著各國對俄羅斯的制裁,導致歐洲的天然氣一口氣暴漲。因為歐洲40%是仰賴俄羅斯的天然氣,德國更是有超過一半的天然氣來自於俄羅斯。原本各界認為,歐洲將因為天然氣短缺,迎來極度難熬的嚴冬。但幸運的是,歐洲以高價去搶買液化天然氣 LNG,讓歐洲天然氣存量在冬天達到95%,使得高漲的天然氣價格大幅回落。 能源危機 2023 年的走向? 沙烏地阿拉伯主導的石油輸出國家組織和結盟油國(OPEC+)在2022 年11月起每日原油產量減少200萬桶。這裡面的原因除了俄羅斯和西方的對立外,還有沙特和美國的關係。但不能只看這些政治因素,可以觀察一下油價的走勢,在7月份油價開始回落,之後全球經濟放緩,甚至陷入衰退。所以他的減產也有可能是對未來全球需求的預測。天然氣的部分,歐洲從俄羅斯進口天然氣佔比,已經從四成降至一成,但俄羅斯威脅,要把最後一條經由烏克蘭輸送到歐洲的天然氣管線切斷。另外,2022年歐洲還能夠在全球市場搶到液化天然氣,是因為中國受到疫情干擾,減少了天然氣需求。如果2023年中國防疫管制持續鬆綁、經濟回溫,天然氣需求將會跟著增加,恐怕也會讓歐洲更難取得天然氣。 通貨膨漲 石油是由美元計價,而美元在2022年非常強勢,除了對俄國斯的盧布,對其他貨幣基本上都是上漲,那就對於其他國家買石油就會更貴了,這些高價的能源價格,也就成為導致了2022年通貨膨脹的原因之一,目前也是全球現在遇到最大的難關! 日本國債 GDP 通貨膨脹需要回推到2020年,各國因遇到 COVID19,紛紛作出一些刺激政策來對抗疫情封鎖對經濟帶來的影響,像是:美國五輪救濟計畫來資助民眾,而這個計畫共花了超過5萬億美金。日本更是對貸款、擔保等等都來,導致2020年的債務對GDP瞬間超過了259%。 鮑威爾在 2021 年 3 月表示:“價格的這些一次性上漲可能只會對通貨膨脹產生短暫影響。”所以在 2020 年COVID就已經埋下通貨膨脹的種子,2021下半年,其實也看得出來一些苗頭了,而美聯儲卻說只是因為報復性消費出現的「暫時性通貨膨脹」,這時候美聯儲應該就該做出一些動作來控制通貨膨脹,但美聯儲卻持續印鈔票,量化寬鬆和低利率,就錯過了調整的最佳時間。 利率到底是什麼?跟我們的生活有什麼關係?先前在文章裡提到利率對生活的影響,除了刺激政策來對抗疫情外,各國也一定會降息,讓大家更容易借到錢去消費,不過隱患就是「通貨膨脹」。上圖是說明通貨膨脹形成的各個因素。 然而在2022年,因為烏俄戰爭的爆發,導致各個國家的通貨膨脹排山倒海的出現,美國的通貨膨脹率在6月達到了9.1%,其他國家的通貨膨脹率也差不多都在10%左右。是40年來最高的通貨膨脹率 2023 年的通貨膨脹? 全球通貨膨脹在 2022 年第四季度有持續地緩解。在 2023 年可能降至 6.2%。經濟增長放緩導致製成品 B2B 需求下降,大宗商品價格企穩全球供應鏈的改善有助於抑制通脹增長。額外的供應鏈中斷、潛在的能源價格衝擊和緊張的勞動力市場仍然是主要風險,並可能在 2023 年加速價格增長。此外,新興國家極易受到美元升值的影響,這可能會損害進口商並增加外部市場的借貸成本。 對於通貨膨脹,可以採取的動作? 為了保護您的財務免受通貨膨脹的影響,請考慮採取以下措施:削減預算。當通貨膨脹率上升時,仔細查看預算並找到削減開支的方法很重要。例如:取消訂閱一些沒有在使用的App,將食材換成更便宜的膳食替代品,減少對空調或暖氣的依賴以降低能源成本。預算應用程序可以幫助你更好地管理資金和偷工減料。尋找增加收入的方法。可以透過兼職、出售未使用的物品或加班來增加收入。增加收入可以更輕鬆地應對更高的通貨膨脹率。貨比三家。可以貨比三家購買汽車或房主保險來省錢。計劃每年至少四處購物一次,以確保沒有超支。還清債務。隨著利率上升,信用卡和可調整利率貸款的利率也會上升。可以通過額外支付債務來減少通貨膨脹上升的影響並節省資金。可以使用信用卡還款計算器來設計債務還款策略。投資你的錢。通脹上升凸顯了長期投資的重要性。你的錢在儲蓄賬戶中只能賺取非常小的年收益率 (APY);通貨膨脹加劇實際上會讓你的錢變得不值錢。投資多元化的投資組合將有助於資金增長。有了投資應用程序,投資比以往任何時候都更容易。 加息 加息的作用? 加息是一個地區或國家的中央銀行的貨幣政策,透過提高利息的操作,從而使商業銀行對中央銀行的借貸成本提高,迫使市場的利息增加,市場利息的增加會減少貨幣供應,將資金引導返回金融體系,進而達到壓抑消費,減低通貨膨脹的目的。 所以為了抑制通貨膨脹,美聯儲從1月增加0.25%,看沒有效果後,隨後一口氣增加75個基準,接下來一路增加到4.25%。總結:Fed在2022年升息7次,共升息17碼(4.25個百分點)各個國家看著美聯儲開始加息後,也立馬跟上腳步加息。全球一起加息的狀況,可說是50年內第一次出現的狀況。美國升息的影響? 加息後的問題? 利率到底是什麼?跟我們的生活有什麼關係?先前在利率的這篇文章裡,其實也有提到加息的影響。而這次加息後也有可能出現3個問題 長期下來,可以抑制通貨膨漲 利率調高(加息),讓貸款變困難,短期之內會抑制經濟成長,長期也會「抑制通貨膨脹」在升息循環的末段,聯準會不斷地升息使得資金不斷緊縮,所以會出現「殖利率曲線倒掛」,因為投資人對於未來的預期不樂觀,會頃向避險。就歷史經驗,升息會同時推升短期殖利率、長期殖利率,正常情況兩個都會隨著升息逐步上升。一但市場恐慌,「短期殖利率」因為升息預期及恐慌上升,但長期殖利率卻因為資金湧入、沒有更大的上升幅度,最終反應出殖利率曲線倒掛的結果。接下來就會進入「經濟衰退」 美國國債 GDP 國債利率上漲 2020、2021 各國為了刺激經濟,不停地發債(像美國的國債利率就來到了 137.2%),國債利率一直很高的話,那麼政治財政就會真的出現問題 債券是政府借錢的途徑,政府承諾未來償付債券利息。因此債卷一般被認為是安全投資。 僅2022年7月,外國投資者就購買了102億美國政府債券,多達7.5萬億美國債券為外國投資者擁有。 國債 債券是央行用來調控利率的重要工具,也是有錢人的資產配置要角。 公債殖利率上升的原因有兩個:「經濟動能轉強」或是「通膨預期攀升」。 若是因為經濟動能轉強,大家籌債的意願較高,在景氣上揚時就可能造成長債殖利率上升,這是健康的情況。但另一方面,若景氣復甦不是那麼穩健,公債殖利率純粹是因為市場對通膨預期大幅上升而推升,情況就會相對麻煩。 公債殖利率上升會導致股市下跌 公共建設的資金需要或者是政府財政收支的短差產生的缺口,使得政府需要發行債券以融通財源,然而政府發行的公債,與私人借款或是企業發行的公司債,在風險性質上很不相同。注意:即使規模再龐大的企業,還是有可能出現財務危機,而導致無法還款而倒帳,所以公司債並不是毫無風險。而「政府」卻是可以被視為永續經營永遠不會倒閉,因此政府所發行的公債通常就會被視為無風險的資產,也就是說購買政府公債,把錢借給政府是可以很安全穩穩的領利息,不過可想而知,這麼穩定的利息收入,所對應的利率水準一定不會太高。一樣的資金若是投入股市,不論是短進短出的賺價差,或是長期投資以領取企業發放的股利,這之間都要忍受的股票價格波動以及其他各式各樣的風險。因此,投資人在股市預期所獲得的報酬率,一定會高出政府公債利率許多,這些股市預期報酬率與公債報酬率之間的差距,我們稱它為「風險貼水」,也就是彌補投資人在股市承受額外風險所要求的「額外」報酬率。所以願意購買公債的資金,以及投入股市的資金,就像蹺蹺板一樣,會出現此起彼落的現象。當對於股市未來走勢樂觀時,購買政府公債所獲得的 報酬,就顯得很不吸引人,因為賺這樣的錢太慢了;相反的,若公債的殖利率上升時,就會造成投資人的替代心理,因為當公債殖利率上升時,就會拉近與股市預期報酬率之間的差距,也就是前面提到的風險貼水變得不足,這會讓政府公債變得相對吸引人,會讓投資人覺得與其將資金投入股市還要承擔風險,那我還不如去購買既穩定而報酬率又不差的政府公債。那麼公債的殖利率又是怎麼決定的呢?是由公債的價格所決定,而且公債價格與公債殖利率呈現反向關係,當政府債券給購買者的報酬是固定的時候,隨著公債價格越高時,在此價格下領取固定的報酬所換算的報酬率(或殖利率)就會比較低;反之,當公債價格下跌時,所換算出的公債的殖利率就會上升。 強勢美元 美元指數(DXY)在2022年漲幅高達15%。美元指數是衡量美元對包括歐元,英鎊和日元在內其他6種主要貨幣平均值的指數。這樣看,美元就處於20年來的最高點。 美元指數回落,是因為市場認為通膨要好轉,而美聯儲的加息動作也可以放緩。資本的方向要改變了,股市的熊市也可以喘口氣了。 為什麼美元如此強勁? 加息使貨幣會走強這個狀況是適用所有加息的國家,但為什麼只有美元是最強勢的?美國央行今年幾次提高利率,試圖以此遏制物價上漲。此舉提高了借貸成本。也就意味著,擁有諸如美國政府債券這樣的金融產品的回報更多,令這些金融產品對投資者更具吸引力。投資者要買美國國債,就必須要買入美元才能購買這些債券,這樣又促使美元升值。當投資者為買入美元而賣出其他貨幣,那些貨幣就會經歷貶值。 美國10年期國債,和美元指數在2022年其實是蠻同步的在英國政府宣佈減稅計劃後,英鎊對美元急劇下跌。全球經濟承受壓力的時候,投資者會傾向於買入美元,因為美國巨大的市場規模使美元成為「避風港」。這也是讓美元升值的因素。烏克蘭衝突引發天然氣價格暴漲,令歐洲和亞洲的許多經濟體都舉步維艱。但美國尚未受到能源價格上漲的困擾。不過雖然美國經濟在過去六個月當中一直在緊縮,但商業機構仍然在擴招員工,這被認為是對美國經濟有持續信心的表現。美元強勢也會對那些在海外盈利的美國公司造成損害,比如蘋果公司和星巴克。據認為名列標凖普爾500家的美國公司,在國際銷售當中可能會損失1000億美元。 強勢美元會如何影響弱勢貨幣的國家? 貨幣弱勢的國家也能從強勢美元中獲益,因為他們能夠以更低廉的價格向美國出口商品和服務,因此會增加自己的出口。當然這也意味著從美國進口會更加昂貴。因為石油以美元定價,因此世界許多國家的燃油價格上漲。例如:在肯尼亞,肯尼亞先令兌美元暴跌到歷史最低點,自2022年開始以來汽油價格幾乎上漲了40%。因為美元比較穩定,因此許多國家的政府和公司都以美元而不是本國貨幣借貸。隨著美元堅挺,用本國貨幣還貸變得更加昂貴。 各國如何應對美元強勢? 世界許多國家都在提升利率以支撐本國貨幣。在阿根廷,中央銀行的主要利率目前為69.5%。加納的央行主要利率為19%,尼日利亞的為14%,巴西的為13.75%。本國高利率意味著商業公司和家庭借貸變得更加昂貴。公司會想方設法生存,可能會裁員。家庭可能會因此節儉開支。這樣也可能引起經濟走向衰退。 日幣大跌 日本通貨膨脹表日本自1989年以來,通脹水平大致維持在0.6以下的水平,基本上沒什麼通脹,即使在2001年推行量化寛鬆政策,除了2014年那次上調消費稅由5%到8%使通脹達到接近3%之外,大致都維持在零通脹水平。 根據上圖,你可以發現日本10年期的公債殖利率在近20年都維持得很低,且在2013開始基本都維持在0.25% 日本的國債利率是國家政策決定保證壓在0.25%以下,以此來控制他長期的利率,來刺激本國的需求 然而,這次的狀況,日本不可能說要低利息刺激經濟,又要保證日幣穩定。 日本的金融政策 2%通脹的目標是2013年1月22日公佈以來,日本央行就不斷重覆在各種場合宣揚這個目標。這個2%的目標到底是怎樣產生出來的呢?如果我們參考一下美國聯邦儲備局的通脹目標,一樣是2%。基本上,所有資本主義國家的央行都相信2%這個通脹數值一定會有利於經濟成長,日本對於呢個通脹已經是渴望已久,因為日本央行印錢印錢再印錢,手段盡出搞了十個年頭,結果什麼都搞不出來,今次不管是因為能源價格還是食品價格的短期飆升,又或者是長期上揚,日本央行都不想放棄這個難得一遇的通脹機會。 不加息的負面影響? 日元大幅貶值,有利出口,但不利進口,且會導致通脹,日常家庭開支上升。但也避免通貨緊縮 這次日幣就大跌,是1992年以來的最低點(1美元兌150日幣)。不過這也讓許多人來做空日幣 因為日幣大跌的關係,也讓金融市場很動盪,所以外資認為,日本一定會放寬他們10年國債利率的限制,所以外資就和央行開啟了一波多空大戰,一度挑戰到0.25%左右,而日本央行透過印鈔票來買國債,將10年公債利率一度壓至到0.17%,讓投機的外資最後撤走。 日本外匯儲備圖最終因為日幣跌得太誇張,央行出手,透過花了約500億美金去購買日圓,所以能看到在2022年10月的時候,日本的外匯儲備下降了許多 日本最後還是因為通貨膨脹、日圓下跌的壓力之下,在12/21時,將10年期國債放寬至0.5% 日本10年期國債一放寬至0.5%時,這個效果就立刻在日圓上看到,從原先跌得很慘,就立刻上升了不少。那當然他債務的壓力相對就上升了。 英債危機 英國受到能源危機的影響很大,導致通貨膨脹率一度來到10%,讓央行只能不斷透過加席來抑制通貨膨脹。 2022年 英國首相強生(Boris Johnson)擔任首相至10月。換特拉斯上任,然而他上任使用的政策更是糟糕,他在這個通貨膨脹很高的節骨眼裡,提出減稅的政策,還是給富人減稅,這個政策並沒有任何幫助,反而還助長通貨膨脹。讓股票市場、匯市、債都全部下跌甚至英鎊也一度跌到最低1971年以來的最低水平。至1英鎊兑1.0327美元水平,幾乎是同水平了。 英國有著超過六億英鎊的養老金市場,也就是說他們有大量的金融衍生商品,來對沖匯率下跌的風險 國債下跌,匯率上升 國債跌的猛,匯率就上升,導致養老金、基金的衍生商品就開始虧錢,就要補保證金進去,所以英國又開始拋售國債去補保證金,最後又導致國債繼續下跌的惡循環。所以你可以看到英國國債在短短幾天內暴漲了1.1%。最終央行出手,買了650億國債將市場給穩住,不然市場一系之間可能會崩盤啊 特拉斯最終也在任期45日後,被迫下台,成為史上任期最短的首相。 分享這篇實用的文章 Facebook Twitter LinkedIn Email 獲取更多被動收入資料 Email 免費訂閱 Subscribe to receive our latest updates in your inbox! Follow me on social Facebook Instagram Previous Next Previous Post 利率到底是什麼?跟我們的生活有什麼關係? Next Post 支撐壓力線是什麼?怎麼畫?