文章內容

先前有和大家提到美國升息所帶來的影響是什麼?然而今天想和大家進一步來討論「利率」,利率為什麼和股市、房市有關?今天就來整理一篇關於「利率」資訊的部分,讓大家可以下次看到新聞的時候,知道利率對我們的日常生活到底帶來了什麼影響!

利率 Interest Rate

利率到底是什麼?其實「利率」也就是俗稱的「利息」

比如說,現在的利率是3%,如果你有用錢需求做創業等,所以你今年和銀行借100萬,利率是3%,也就表示你明年要還103萬。相對於存款,也是一樣的。

它影響著個人、企業和政府的貸款成本,同時也影響著儲蓄、投資和消費的決策。

為什麼要調整利率?

通膨控制

當通膨率過高時,央行可能會提高利率以抑制通膨壓力;相反,當通膨率偏低時,央行可能會降低利率以刺激經濟活動,從而促進通膨率的增長至合理水平。

經濟增長

通過降低利率,央行可以鼓勵消費和投資,促進經濟活動的增長;而通過提高利率,央行可以抑制過度擴張,防止經濟出現過熱狀態,從而實現經濟增長的穩健和可持續性。

就業市場

利率調整也對就業市場產生影響。通過降低利率,央行可以促進企業投資和招聘,從而降低失業率;相反,通過提高利率,央行可以抑制過度擴張,防止通膨壓力加劇,進而影響到失業率。

貨幣穩定

調整利率還有助於維護貨幣的穩定。適當的利率水平可以吸引資金進入市場,促進貨幣的流通和穩定,防止貨幣價值的劇烈波動,從而保持貨幣的穩定性。

金融市場穩定

通常情況下,利率的變動會影響到債券、股票等資產的價格,進而對投資者情緒和金融市場的穩定性產生影響。央行通過適當調整利率,可以維護金融市場的穩定,防止金融波動和泡沫的產生。

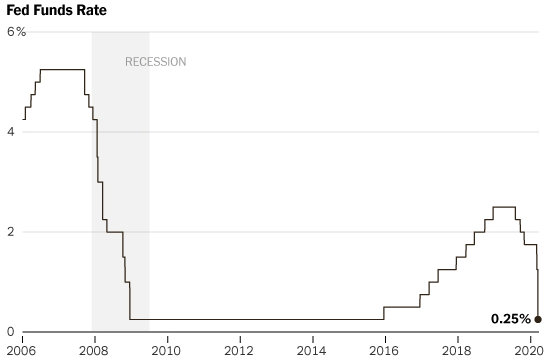

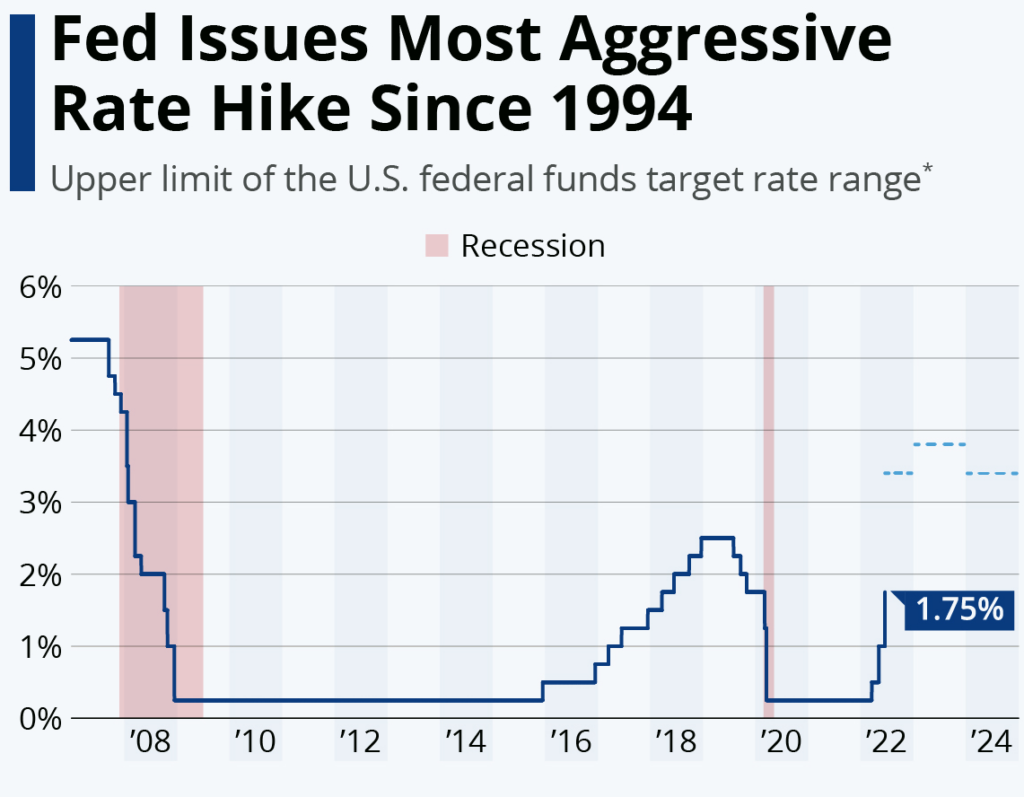

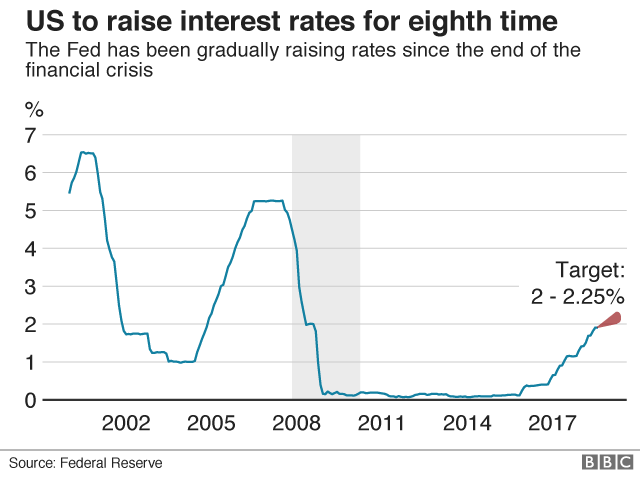

每個國家央行所做的調整利率就是這樣,只要國家出現了一些事情,導致經濟出現了狀況,那麼他們都會調整利率來做刺激。

像是美國在2020年疫情的來襲,讓許多店家因為沒人上門消費,導致店家撐不下去關閉,相對的,人因為沒有收入,就不敢消費,導致經濟就不循環。所以當時美國央行本來是還要加息的,結果卻因為疫情來臨,立刻降息來刺激經濟。

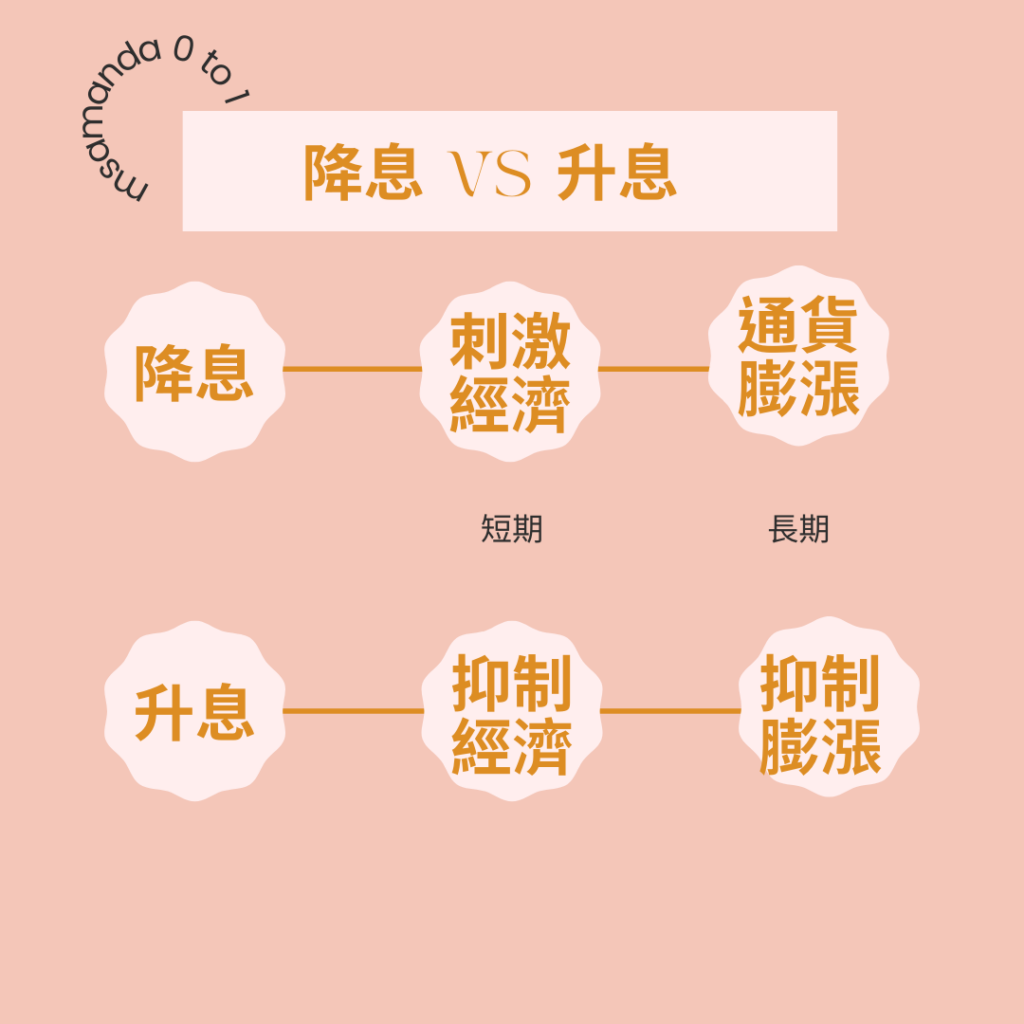

降息 V.S 升息

在上一篇文章美國升息的影響裡,有提到

利率「變高」,銀行為了回本,就會對公司企業、一般民眾調高利息,讓公司企業、一般民眾貸款困難,「降低經濟成長」;利率「下降」,銀行為了讓大家容易借錢,會收取較便宜的利息,就能「刺激經濟成長」。

現在更白話一點解釋,為什麼利率升高或降低,會是這樣的結果。

假設,現在利率降低成0.5%,你今年和銀行借100萬創業,明年只需要還1005000,就相對上面利率3%的部分少了2萬5。然而,面對你將錢存在銀行裡,拿到的利息也更少,如果有其他更好的選擇(像是:房地產等)的話,你相對不會把錢放在銀行裡。公司的部分也會想和銀行借錢,藉此擴大生產,增加獲利,所以也需要招人、促銷等。

所以每當 利率降低 的時候,大家可以更容易借到錢,去做更多的投資、做更多好的消費、買房等。這樣一來就刺激國家經濟的活絡、失業率也能下降,就產生一個良性的循環。

| 升息 | 降息 | |

| 通膨現況 | 上升 | 下降 |

| 市場現況 | 過熱 | 衰退 |

| 央行政策 | 朝向貨幣緊縮 | 朝向貨幣寬鬆 |

| 央行態度 | 鷹派 | 鴿派 |

| 基準利率 | 變高 | 變低 |

| 銀行貸款利率 | 變高 (借錢成本變高) | 變低 (借錢成本變低) |

| 定存利息 | 變高 | 變低 |

| 投資/消費 | 朝向縮減 | 朝向增加 |

| 市場上資金 | 朝向縮減 | 朝向增加 |

利率下降,容易借錢向銀行借到錢,短期之內能刺激經濟成長,長期會「通貨膨脹」

利率調高(加息),讓貸款變困難,短期之內會抑制經濟成長,長期也會「抑制通貨膨脹」

這就是為什麼,美國一看到通貨膨脹,就開始加息

通貨膨脹 inflation

通貨膨脹 (inflation)是指物價水平上升(東西變貴),貨幣購買力下降(錢可以買的東西變少)。

上面說到當利率降低的時候,會刺激國家經濟,形成一個良好的循環,但其中還有一個隱患,那就是「通貨膨脹」。因為當所有人都開始賺錢了,需求也就增加了,從原料裡就開始漲價,所以我們買到的包包、衣服或是食物,都變貴了!

通貨膨脹的原因

- 成本變高:房租、人力、材料…等的成本隨市場變化,導致成本升高,進而反映在物價上。

- 需求上升:大眾對商品的需求上升,導致供需不平衡的狀況,進而反映在物價上。利率下降會帶動貨幣市場活絡、錢的流通增加(就是存錢在銀行的利率下降,人們可能會傾向拿出來投資、消費)。

- 貨幣供給增加:當政府加印貨幣,使市場流通的錢增加,讓人民消費、投資意願增加(這個動作可能會使人民收入增加)物價就可能持續上升。當政府印鈔過量時,會黨制資場泡沫化(就是東西變的不值錢)進而經濟衰退。

簡單來說就是經濟環境影響了錢和物價,所以東西變貴,錢可以買到的東西變少。

通貨膨脹係經濟學名詞,並無單一衡量指標,一般常用消費 者物價指數(CPI)年增率來衡量一般民眾日常生活消費支 出的通貨膨脹率。

通貨膨脹的影響

物價上漲: 通貨膨脹通常伴隨著物價上漲,這可能對消費者購買力產生負面影響,尤其是對固定收入群體來說。

資產價格波動: 通貨膨脹可能導致資產價格波動,例如股市和房地產市場可能出現泡沫,進而影響金融穩定。

貨幣貶值: 通貨膨脹可能導致貨幣貶值,進而影響國際貿易和國際競爭力。

通貨緊縮 deflation

通貨緊縮 (deflation)是指物價水平下降(東西變便宜),貨幣供應量的減少,導致經濟活動放緩

通貨緊縮和通貨膨脹是經濟中兩個相互對立的現象。而通貨緊縮是物價水平下降(東西變便宜),貨幣供應量減少,導致經濟活動放緩外,還有可能提高失業率

通貨緊縮的原因

貨幣政策收緊: 通常由央行實施的貨幣政策收緊是導致通貨緊縮的主要原因。當央行認為通膨率過高或者經濟出現過度擴張時,可能會提高利率、縮減貨幣供應等手段,從而導致貨幣緊縮。

經濟增長放緩: 當經濟增長放緩時,企業的生產活動減少,消費需求下降,進而導致貨幣供應量減少,引發通貨緊縮。

信心下降: 當投資者、企業和消費者對經濟前景失去信心時,他們可能會減少投資和消費,進而導致貨幣供應量的減少,引發通貨緊縮。

通貨緊縮的影響

物價下降: 通貨緊縮通常伴隨著物價下降,這可能對企業和個人收入產生負面影響,尤其是對生產者來說,可能會導致利潤減少。

經濟活動放緩: 通貨緊縮會抑制消費和投資,企業可能會減少生產和招聘,進而導致經濟活動放緩,甚至衰退。

失業率上升: 當經濟活動放緩時,失業率可能上升,因為企業減少生產和招聘,從而導致失業人數增加。

大家較常看到通貨膨脹帶給我的平時生活中的影響,但其實通貨緊縮帶來的影響更是可怕,這也是為什麼當初日本會陷入失落的30年。

一口氣看懂日本的經濟

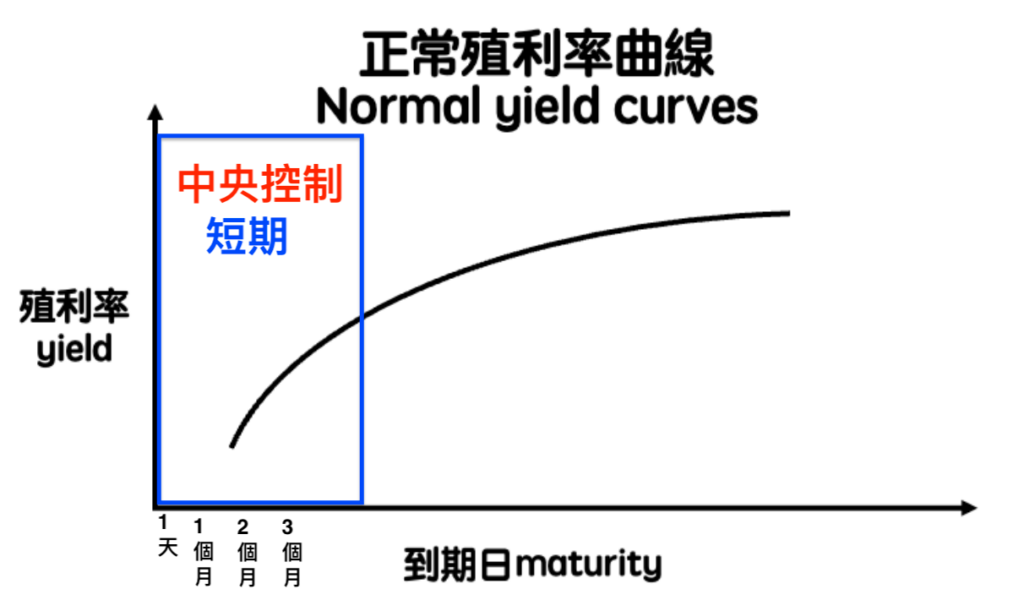

央行控制什麼利率?

央行控制的利率,不是我們一般在銀行裡看見的 1年期 / 5年期 /10年期的利率。而是控制無風險利率,也就是整個國家經濟的根本,市場上的所有利率,像是:信用卡利率、存款利率、房貸利率、國債利率,這些都是基於無風險利率之上。詳細可以看上一篇的文章

央行貨幣政策是什麼?和我們有什麼關係?

銀行利率拆解:

假設我今天要和銀行貸款買房,銀行給我貸款買房的利率是5%

那這5%怎麼來的呢?可以看下面的圖做拆解

無風險利率 risk - free interest rate

無風險利率是整個經濟的根本,市場上所有的利率(e.g. 存款利率、信用卡利率、房貸利率、發債券的利率等)都是基於無風險利率。也是我們平時討論的利率。

無風險利率 (也稱零風險利率),是指一項沒有風險的投資可得到的理論投資報酬率,表示一個投資者在一定時間內能夠期望從無任何風險的投資中獲得的利率。(就是一個完全還的上錢的人,他貸款的利率)

現實中,最接近無風險利率的就是政府,可以被近似認為是無風險利率,他們所發行的債券,所對應的利率,可以被近似的看成是對應貨幣的無風險利率。

e.g. 倫敦同業拆放利率(LIBOR)、美國國債利率、日本國債、德國國債等,這些國債在二級市場是可以自由交易的,所以都會對應一個價格,價格就能到推出來利率。一般認為金融機構倒閉的機會很低,財政有問題的銀行會被禁止參與同業拆放,因此LIBOR是沒有風險的。e.g. 美國十年期的債券價格是 119.27,透過模組能算出他對應的利率是 2.889%(也就是美國十年期債券的利率=美國十年期的無風險利率)

每一個貨幣的每一個期限,都對應著一個無風險利率

政府可以發行主權貨幣應付到期的債務,因此國債不可能違約。

不過,此說法並不適用於歐元。歐元區國家無權發行貨幣,因此發生了歐洲主權債務危機。

yield curve 殖利率曲線 / 無風險利率曲線

什麼是殖利率?

投資人購買政府發行的「公債」,等於是把錢借給國家,為了證明有借錢,投資人會拿到「債券」作為投資人借錢給政府的證據,或稱為「憑證」。

借錢給別人不會白借,因此 投資人會要求收取「利息」作為報酬,而評估這個報酬高低的指標則稱為「殖利率」。

什麼是殖利率曲線 yield curve?

是由不同期限的公債殖利率所構成的圖表。而這個曲線就是整個經濟體裡的基準

曲線是描述在某一時點上、一組相似的金融產品(通常是債券)的收益率與其存續期限(duration)之間數量關係的一條曲線。

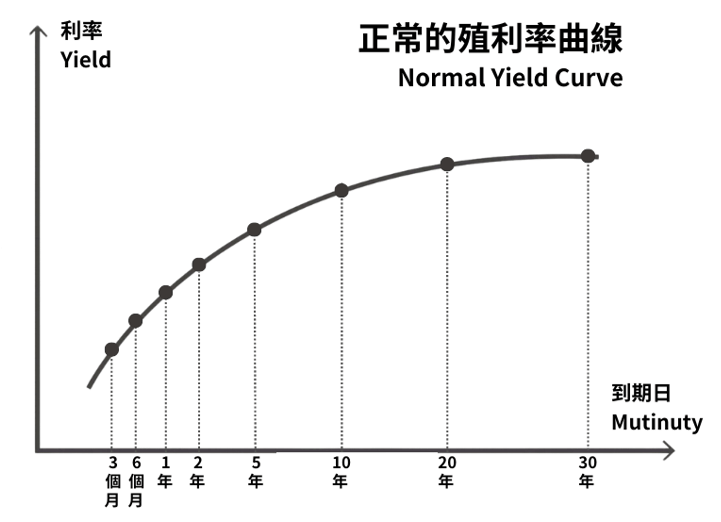

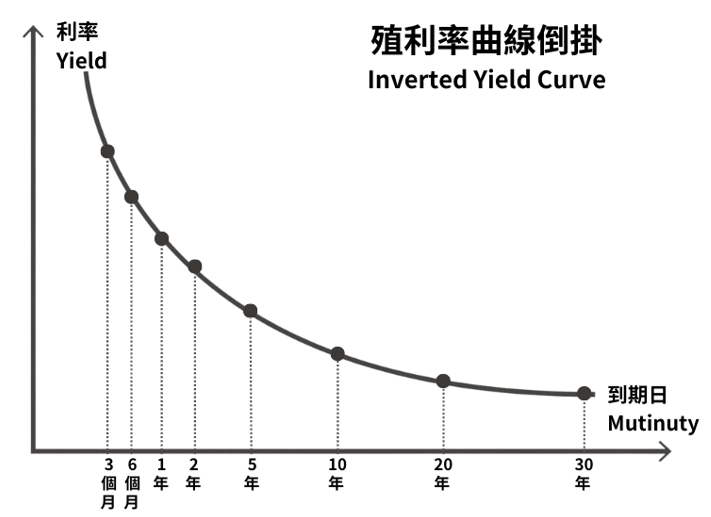

正常的殖利率曲線(Normal yield curves)

到期日越長,殖利率也越高。正常的殖利率曲線呈現左低又高。長期利率要高於短期利率

一般來說,債券到期時間越長,因為需要較久的時間才能拿回本金,過程中承擔較多的風險,投資人會要求有較高的報酬,殖利率會越高,因此長天期的債券利率會高於短天期的債券。

畢竟要借錢給別人的時間越久,收益越高才划得來,否則在同樣的收益下,沒人會想承擔一個更久才能收回本金的風險。

倒掛殖利率曲線Inverted yield curves

短天期的債券殖利率,高於長天期的債券殖利率,呈現左高右低的反向情形

到期日越短的債券,殖利率反而越高,這就是殖利率曲線倒掛的情況,與一般平常情況完全相反

殖利率倒掛通常代表對於「景氣衰退」的擔心,這個信號也被視為經濟有可能陷入衰退。

市場的擔心並非空穴來風,許多經驗證據表明殖利率曲線能夠用來預測「經濟」活動。(e.g., Harvey 1988, Estrella and Hardouvelis 1989, Fama and French 1989, Estrella and Mishkin 1996)

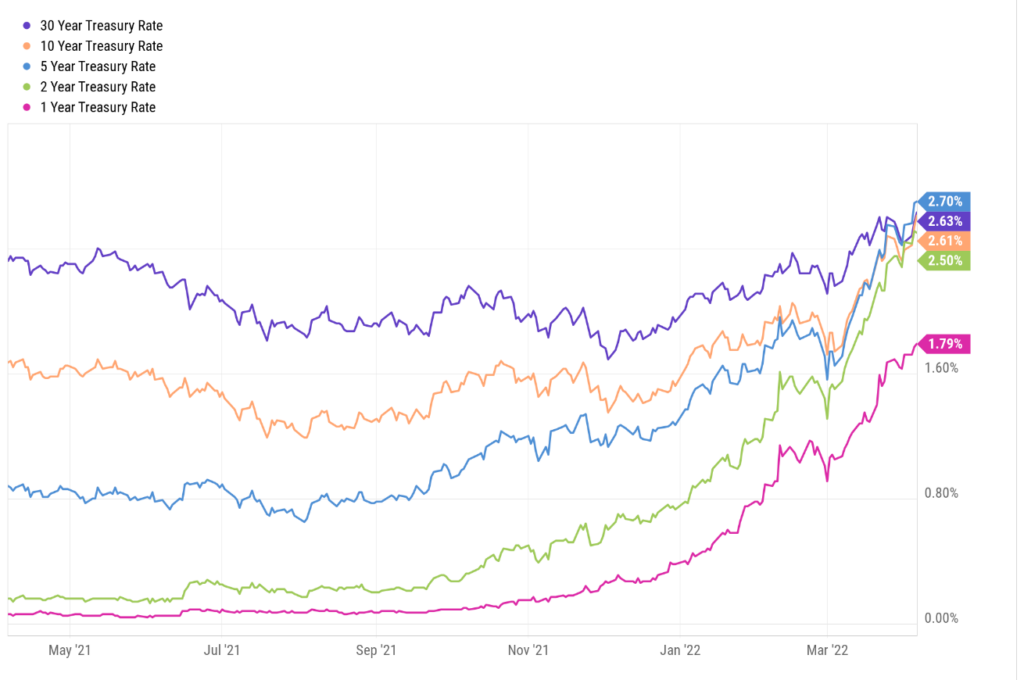

在圖片的左方,我們可以看到屬於正常的殖利率曲線,也就是隨著到期時間越長,利率越高,在圖表中縱軸的位置也越高。

但是在畫面右方卻出現殖利率倒掛的情形,特別是藍色的5年期公債利率升高的2.7%,大於30年期公債利率2.63%。

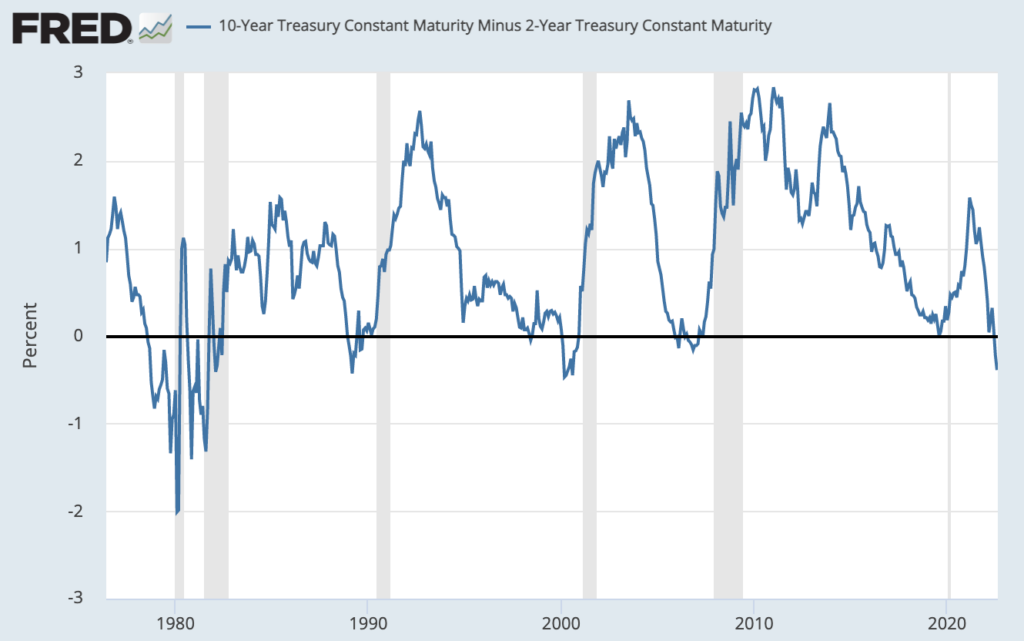

顯示從1976年以來,當兩年期殖利率高於十年期殖利率,殖利率曲線出現倒掛的情形,隨後出現了經濟衰退(灰色區域)

為什麼會出現倒掛殖利率曲線?

1. 投資者對熊市擔憂加劇,傾向買長期國債。

2. 長期經濟已趨緩,但短期資金仍在緊縮,資金流入長期國債避險。

殖利率曲線倒掛的成因,都是投資人對於未來的預期不樂觀,因此會頃向避險。

投資者對於市場行情感到擔憂,擔心熊市到來,認為長期國債可以提供一個安全的避風港,免於受到股市下跌的影響,並且在利率下降的時候具有升值的潛力。由於長期國債的需求大增,導致長期公債殖利率下降,收益低於短期國債的利率,形成了殖利率曲線倒掛。

注意:對行情的擔憂可以發生在任何時間點。

實際經濟成長趨緩,但是短期資金仍在緊縮,人們擔心緊縮會進一步帶來負面的影響,於是部分資金會流入長天期公債以求避險,最後會出現短天期公債利率比長天期公債利率還高的狀況。

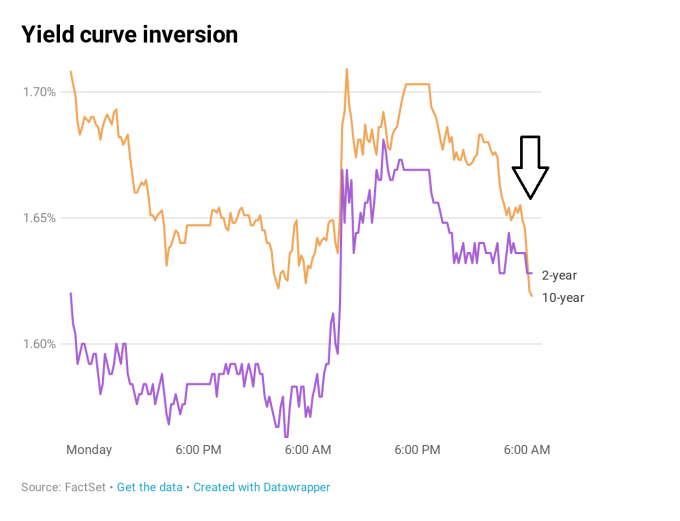

也常發生在升息循環的末段,聯準會不斷地升息使得資金不斷緊縮,然而在升息循環的末段,實體經濟已經出現趨緩的現象,但信用緊縮卻仍在繼續,最終導致市場進入循環的下一階段。

就歷史經驗,升息會同時推升短期殖利率、長期殖利率,正常情況兩個都會隨著升息逐步上升。一但市場恐慌,短期殖利率因為升息預期及恐慌上升,但長期殖利率卻因為資金湧入、沒有更大的上升幅度,最終反應出殖利率曲線倒掛的結果。

殖利率曲線倒掛有什麼影響?

對固定收益投資者的影響

風險溢價不見了,短期投資反而有更好的回報,前提是違約不會發生

殖利率曲線倒掛對於固定收益投資者的影響是巨大的,因為一般情況下,長期投資因為有風險溢價,收益是比短期投資更高的,所以投資者願意將他們的資金投入更長的時間。

然而殖利率曲線倒掛時,長期債券的風險溢價不見了,短期債券投資反而有更好的回報,投入長期投資者蒙受損失。當然,這前提都是債券不會違約,有違約風險的債券即使短期也依然高風險

美國公債(國債)一般是被視為是無風險投資,跟其他的高風險另類投資的利差處於歷史低位時,通常大家會更傾向投資像國債這樣的低風險工具,因為在這種情況下,相較垃圾債券、公司債券、房地產信託投資(REITS)等,短期公債收益率可能差不多,但是風險卻低的多。

對一般消費者的影響

固定利率貸款可能比浮動利率的貸款更具吸引力

短期利率上升,可支配收入相對減少,對整體經濟產生負面影響

對有房貸的人來說,如果是採取浮動利率,短期的利率提高將會增加其貸款負擔,此時固定利率的貸款可能比浮動利率的貸款更具吸引力。

一般來說貸款利率是浮動還是固定,是銀行來做決定。但據我所知,這個部分還是有機會和銀行去做談判的。

由於短期利率的上升,對一些需要短期周轉的個人及企業壓力會很大,因為短期利率成本上升,甚至借不到錢,消費者須將其更多的收入用於償還既有債務,這會使得可支配收入相對減少,對整體經濟產生負面影響。

對股票市場的影響

短期利率升高,引起市場資金緊俏及流動性短缺,對股票市場不利

一般認為殖利率曲線是對股票市場不利的恐慌訊號,代表人們開始對風險擔憂,將資金轉向避風港。

銀行等以短期利率借入現金並以長期利率貸款賺取利差的公司,在此時利潤率會下降。

此外,由於短期利率升高,甚至會引起市場資金緊俏及流動性短缺,一些需要資金周轉的企業,也許它長期是賺錢或能損益兩平的,但只因為短期資金成本上升軋不過去,引起一些體質較差的企業倒閉。

隔夜拆解利率

前面提到殖利率曲線,是由債券的價格推導出來的,所以價格是市場決定的。但上面我們說央行控制無風險利率。這樣有點矛盾。

其實央行(e.g. 美聯儲、歐洲央行、英國央行)控制的是短期的利率。也就是「隔夜拆借的利率」

什麼是隔夜拆借利率?Fed Funds Rate

拆借利率指的是銀行同業之間的短期資金借貸利率。

而對銀行來說,最重要的就是隔夜拆借利率,且央行拿捏的就是這塊。它有兩個利率,「拆進利率」表示銀行願意借款的利率;「拆出利率」表示銀行願意貸款的利率。一家銀行的拆進(借款)實際上也是另一家銀行的拆出(貸款)。同一家銀行的拆進和拆出利率的利差就是銀行的收益。

在2008年經濟危機之後,美國美聯儲就把美國的隔夜拆借利率(Fed Funds Rate)都控制在0%~0.25%,而我們聽到新聞說的加息就是這個一天的利率!而剩下市場上所有的利率,都是通過國債市場,或是MBS市場來影響。所以不是央行可以直接去控制的

然而在2008年,美聯儲發現,光控制 隔夜拆借利率 Fed Funds Rate 是不夠的,所以央行就開始自己印錢,到市場參加公開市場操作(e.g. 他看10年期國債利率太高,就去買點10年期國債、看貸款利率太高,就買點MBS),把所有長期利率給壓下來,也就是我們知道的「量化寬鬆QE」

所以央行他加息還是降息,對長期利率影響不大的。反倒是,量化寬鬆還縮表對長期利率影響比較大。

利率上升對投資有什麼影響?

債券

利率跌,債券價格就漲

利率漲,債券價格就跌

可以這樣想:利率漲了,政府就要以更高的利息發債。相對來說,原先低息的債券就不吸引人了,那麼需求就會下降,價格就會跟著下降

相同期限的債券,利率和債券的關係是負相關的。但不同期限的債券,就沒有那麼直接了。

較晚到期的債券的價格受到的影響比短期債券的價格小。然而,如果投資者在經濟不確定時期放棄股票和其他風險資產而選擇無風險的美國國債,這些價格可能會維持下去。風險較高的債券,如企業投資級債券或垃圾債券,也會經歷收益率上升,但不會像國債在市場低迷時期那樣受益於避險買盤。

股票

利率的實際或預期變化可以影響股票價格。

利率上升通常會導致股票價格下跌,至少在短期內如此。因為上市公司找銀行貸款或發債券,這些成本都變高了(也就是融資成本增加),那麼公司發展就受阻,所以對股市來說就是利空。

如果一個公司的資產負債表裡,很大一部分是短期債,加息對他的打擊是很大的。

除了上面三個角度,你還可以從「估值角度」來看,公司預期未來的現金流折到現在,這個折現率就是利率。 一但利率變高了,折現率就變高了,也就是說把未來的錢折到現在,就變得更不值錢了。所以就從估值角度來說,利率升高,也是利空股票。這對於成長型的公司影響更是大!

利率上升不一定每個股票都是利空,需要根據他們的行業,像是:生產日常生活產品的公司,影響相對較小;銀行或保險業,影響也相對是較小,甚至是正影響。所以你不能因為升息,就草草立刻衝進股票市場!

然而,在利率上升期間,股票市場往往會上升。例如,在1990年代中期和2000年代中期,儘管美聯儲數次提高利率,市場仍然上漲。然而,在20世紀70年代和80年代的加息期間,市場表現不佳,因為通貨膨脹和其他經濟基本面也很薄弱。如果投資者認為利率上升會對企業盈利產生不利影響,股票價格就會下跌。

在低利率環境下,企業更傾向於擴大投資,而較低的借貸成本則有助於提升公司的盈利,進而推動其股價上漲

房地產

利率上升意味著抵押貸款利率上升,這意味著可負擔的房屋減少。然而,如果利率上升是因為美聯儲想為過熱的經濟踩剎車,那麼住房價格可能不會受到影響。在經濟強勁時期,更多的人有工作,可以買得起房子,即使他們的抵押貸款付款因高利率而上升。房屋建築商可能會提供激勵措施,如降低首付和延長抵押貸款期限,以吸引更多房主。如果利率上升降低了某些地區的房屋轉售價值,價格也可能保持不變,從而說服一些房主留在自己的房子裡。

商品

利率上升通常會使消費者支出和商業活動放緩,從而抑製商品需求和價格。然而,美國的需求下降可能會被中國和巴西的需求上升所抵消,從而穩定商品價格。一些商品的價格,如黃金,在利率下降期間可能會經歷強勁的反彈,因為投資者認為這些商品是通貨膨脹的對沖。

黃金

匯率

利率你可以理解成「投資國家貨幣的一個回報率」。

如果美聯儲加息,美元回報率就變高,美元就有升值的壓力。

匯率是國家對國家之間的事,所以要看相對匯率。

假設:美聯儲加息,而歐元相對美元加息加的更多,則歐元相對美元更有升值的壓力。也就是從這個角度,我們可以看到利差。

然而,如果美元加息,台幣降息,自然就拉大了利差,美元相對於台幣就有升值的壓力

影響匯率的因素,除了利率之外,還有其他更多的因素。e.g.通貨膨脹高,貨幣是有貶值的壓力。 貿易順差大(出口特別多),貨幣有升值的壓力。市場信心足,貨幣有升值的壓力等。

降息升息副作用

升息對經濟的副作用?

1. 過度抑制經濟

央行不斷升息帶來的後果之一,就是抑制經濟的發展,因為個人與企業的支出會減少,貸款也會減少,熱錢逐漸冷卻,經濟活動就會開始下降,當經濟活動下降隨之帶來的,就是個人與企業的收入也減少了,假如企業長期賺不到錢,又或者是人才沒辦法得到理想的收入,自然就可能向外出走到其他國家,人才與企業的外流,對於國家財政來說是一大危機。

2. 貧富兩極問題

當政府開始升息後,首當其衝的就是中小企業及一般民眾,對於本來就有能力承受市場變化的大財團來說尚有喘息空間,但許多平時就需要周轉資金,或是靠貸款渡日的一般人或是低收入群體,可能會在升息後過因無法承受而倒下,導致貧富兩極化更嚴重,這也是升息會帶來的壞處。

3. 股市、金融市場波動

升息第一時間會影響的,當然就是股票市場、外匯市場、債券市場,因此任何一個國家宣布與貨幣有關政策時,這些市場就會產生劇烈的波動,可能會造成很多人產生超乎預期的損失。

降息對經濟的副作用?

降息會對整個經濟產生廣泛的影響,包括但不限於:

1. 潛在的資產泡沫:長期的低利率可能導致投資人過度投機,加大運用槓桿,形成股市或房市等資產泡沫。

2. 降低儲蓄吸引力:降息使得儲蓄的回報降低,可能導致人們減少儲蓄或尋找更高風險的投資渠道。

3. 長期通膨壓力:雖然短期內降息有助於刺激經濟,但長期來看,過度的流動性可能導致通膨壓力上升,從而降低購買力。

4. 減少政策空間:在利率已經很低的情況下進行降息,會減少未來面對經濟衰退時中央銀行可用的政策工具