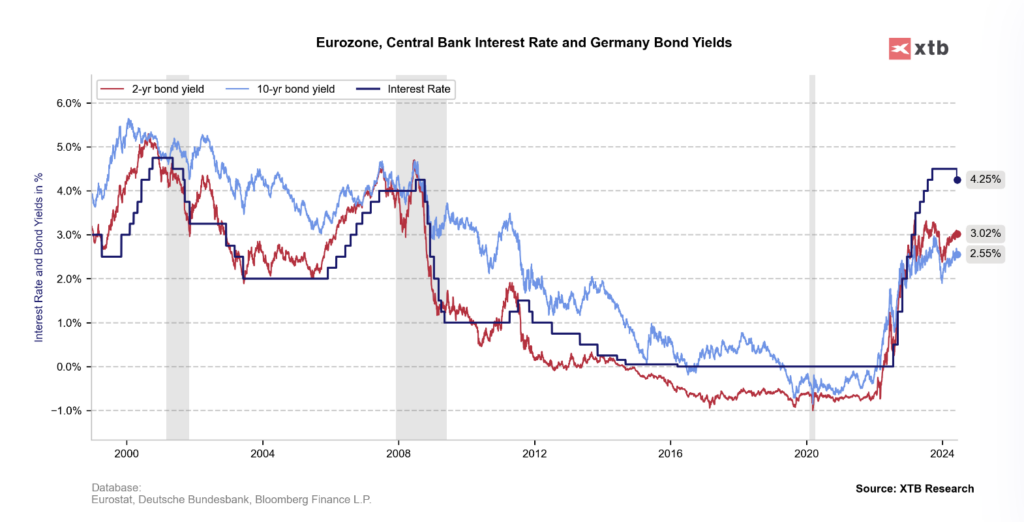

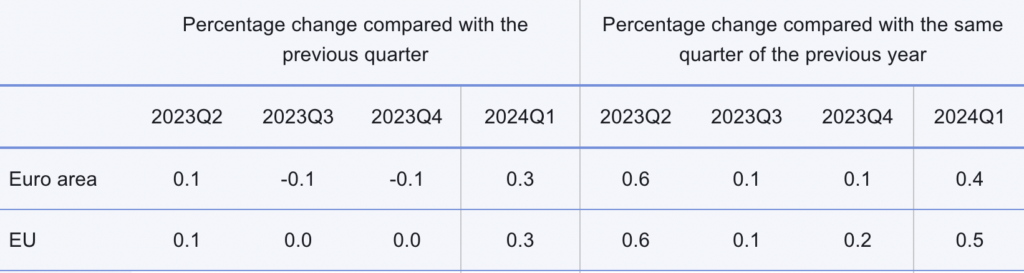

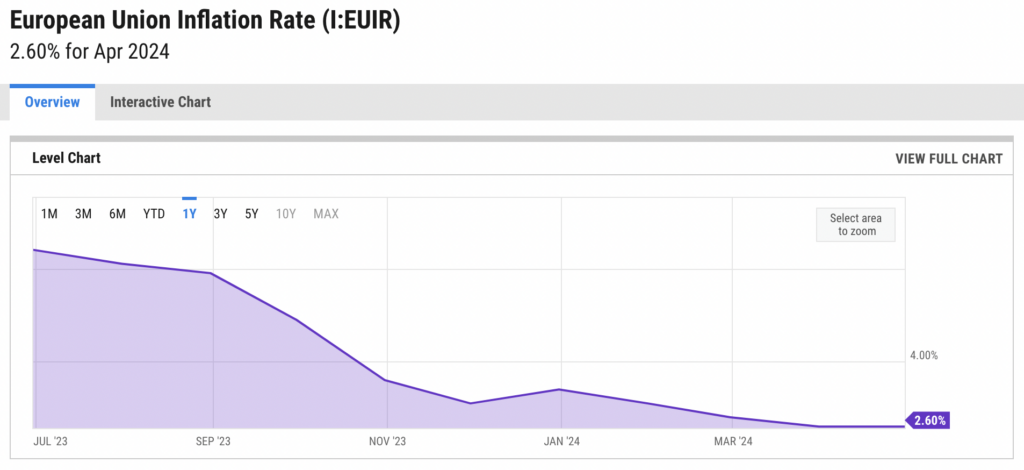

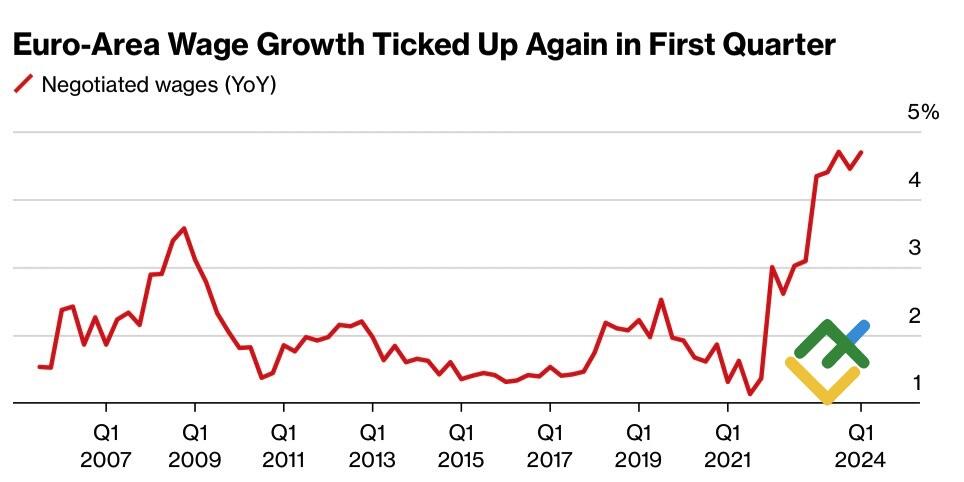

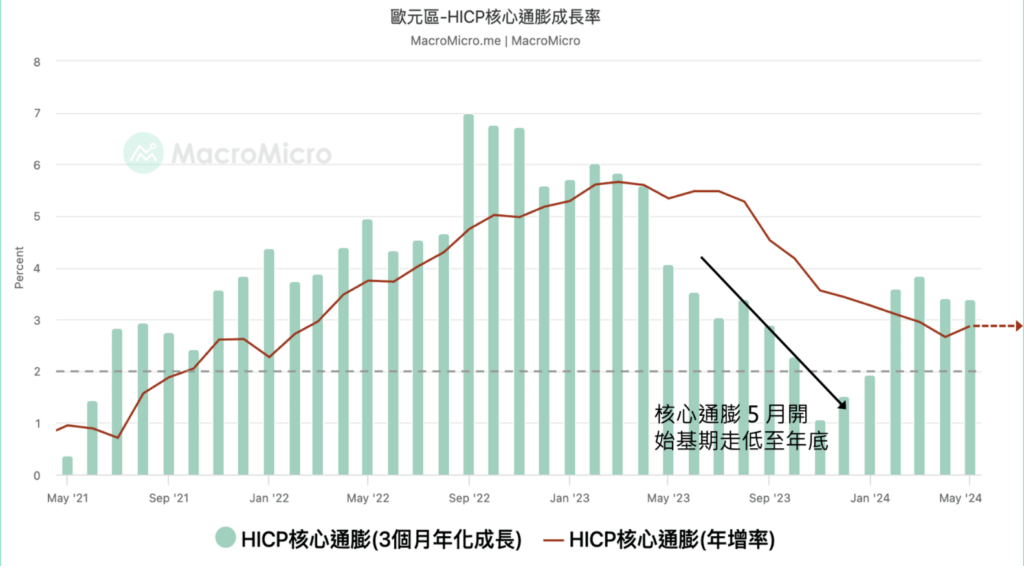

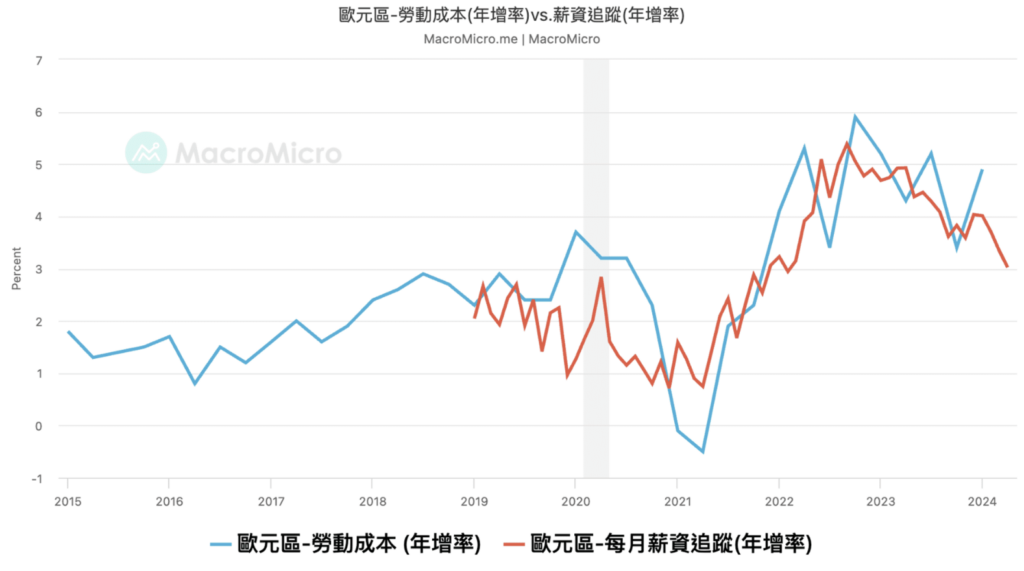

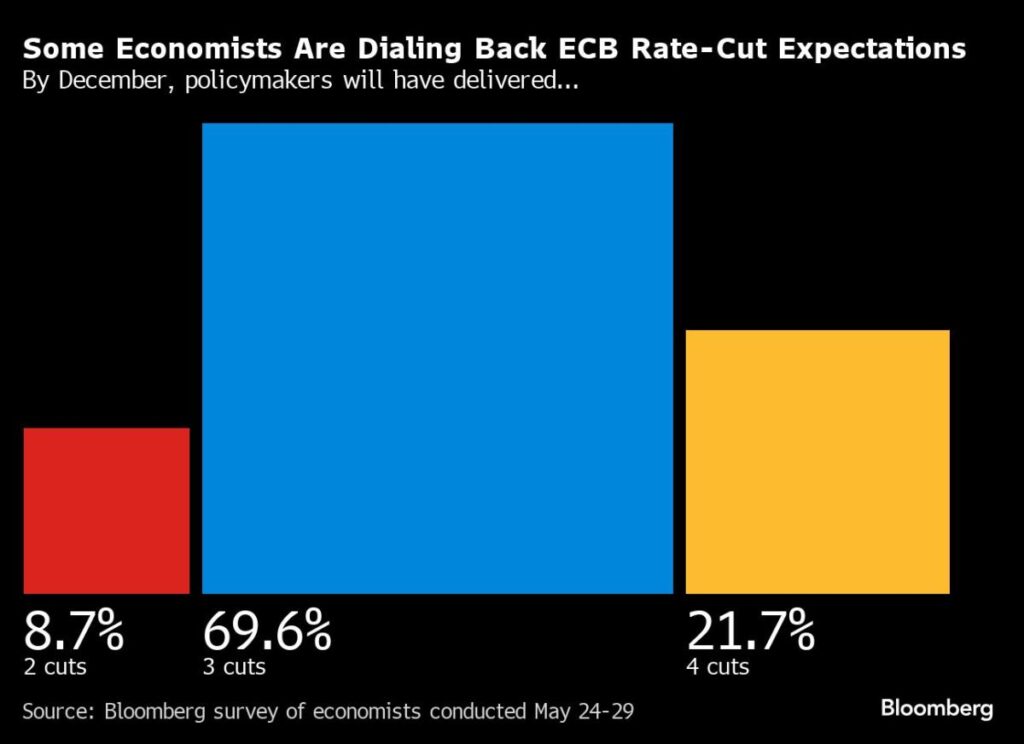

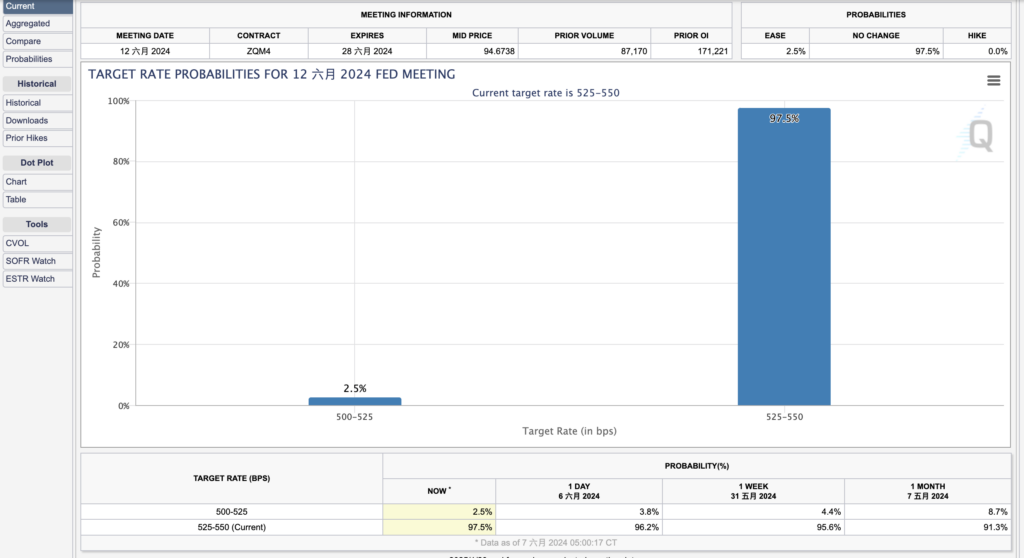

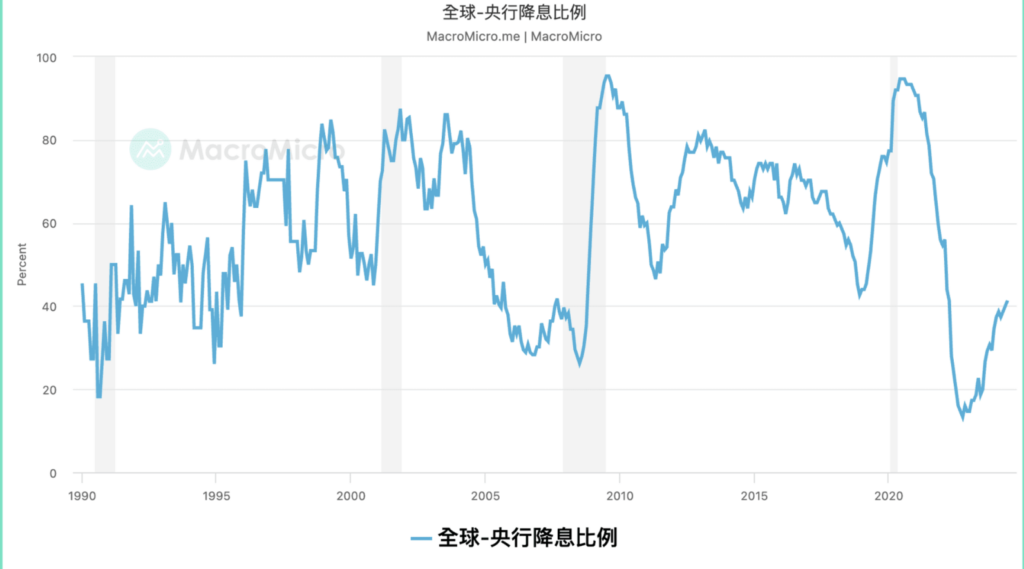

歐洲降息,美聯儲將跟進嗎? June 7, 2024 by msamanda0to1 with no comment 交易分析區基本分析投資理財區經濟知識點 文章內容 歐洲降息 昨天歐洲央行(ECB)宣布下調利率25個基點,將存款便利利率從4.00%下調至3.75%。這一舉措並不令人感到意外,因為市場早已預期到這次降息。這也是自2019年以來,歐洲央行首次進行降息操作。歐洲央行的降息決定具有重要意義,因為它與美國聯邦儲備系統(Fed)有著緊密的聯繫,這兩者是全球最具影響力的央行。歐洲央行和美聯儲的政策動向往往會對全球金融市場產生深遠影響。因此,歐洲央行此次降息,是否意味著全球進入降息格局,成為市場關注的焦點。 歐洲降息的原因 歐洲經濟增長疲軟 根據歐盟統計局的數據,去年下半年國內生產毛額(GDP)連續2季萎縮0.1%,陷入技術性衰退。而在2023年第四季度歐元區GDP增長率僅為0.2%,顯示經濟增速疲軟。能源價格波動、供應鏈中斷以及地緣政治緊張局勢等多重因素持續影響歐洲經濟,使得增長動力不足。今年第1季GDP優於預期年增長0.4%,好於預期,但仍然處於低位,沒有完全擺脱「滯脹」威脅。 失業率改善 4月歐元區19個國家的失業率為6.4%,降至歷史低點。自今年年初以來,這一比例一直維持在6.5%。據此,歐元區4月有1,099.8萬人失業,與3月相比減少了10萬人。 通脹壓力依然存在 歐元區 5 月通膨率從上月的 2.4% 升至 2.6%。 歐洲此次降息的主要原因之一,是應對當前的通脹壓力和經濟增長疲軟。在薪資和服務領域,歐洲面臨與美國一樣頑固的通脹壓力。隨著薪資的快速成長,核心通膨(剔除不穩定的食品和能源價格)也加速了。 歐洲的薪資年增率高達4.8%歐洲央行將今年通膨預期從 3 月的 2.3% 上調至 2.5%。它補充說:將“在必要的時間內保持充分的限制性利率”,以使通膨率回到2%的目標。 歐洲央行是否連續降息? 關鍵在通膨、薪資數據 圖來自M平方 說核心通膨在經歷 1 年多的快速下滑後,預估在下半年下降力道可能重新換檔,轉而回歸震盪走勢,這也反應在歐洲央行此次 通膨預估 上,2024 年通膨與核心通膨預估分別上調至 2.5%(前 2.3%)、 2.8%(前 2.6%)。細看本次通膨未再持續大幅下降,主要的原因來自服務通膨回升至 4.1%(前 3.7%),這也是影響薪資的關鍵。薪資同樣也是歐洲央行反覆提及觀察指標。 圖來自M平方 Q1的勞工成本意外上升,每月薪資追蹤則延續向下。從代表新招聘合約的 Indeed 每月薪資追蹤(年增率)來看,其在 5 月降至 3.0%(前 3.4%),創下 2 年多來新低,當新合約逐漸算進薪資統計數據時,薪資成長上檔力道便會有限。「價格壓力仍然很大。勞動力市場緊俏,失業率較低,這對工資構成了上行壓力。因此,進一步降息要循序漸進,密切關注工資增長、生產率增長和企業利潤率的動態。」 按照過往的市場預估值來看,歐洲央行在今年的預估降息幅度是接近3碼左右,而不是像美國一樣降息2碼,如果從現在經濟學家普遍的預期來做思考的話,目前認為今年在6月、9月、12月分別會個降一次,總共降3碼的機率是高達69.6%,降息4碼的機率是21.7%,降息2碼的機率是8.7%,也就說明市場是預期將息3碼 對美國經濟的影響 歐洲作為美國的重要貿易夥伴,其經濟政策變動對美國經濟有直接影響。歐洲降息可能會導致歐元貶值,美元相對升值,這對美國出口企業來說可能是一個挑戰,因為美元升值會使美國商品在國際市場上變得更貴。此外,歐洲的經濟增長放緩也可能拖累全球經濟增長,進而影響美國經濟 近期公佈的美國經濟數據顯示,經濟成長動力正在減弱。5月,美國民間就業數據增幅低於預期,服務業PMI指數雖然重新進入擴張區間,但仍顯示經濟成長乏力。這些數據顯示,美國經濟正在逐步放緩,增強了市場對聯準會今年稍後降息的預期。 ADP 就業數據 美國5 月ADP 就業創3 個月來新低,顯示就業市場進一步放緩,更是進一步為降息奠基,若勞動市場持續降溫,薪資年增率可望繼續下行,有助於緩和通膨,帶動股市下一步上漲 美國初領失業金人數 美國初領失業金人數上升至22.9萬人,續領失業金人數為179.2萬人,顯示就業市場仍然穩定。 非農就業指數 若今晚公佈的非農數據符合市場預期,這可能會給美聯儲帶來比市場預期更早降息的動力。市場目前認爲,美聯儲將在9月首次降息,12月還將降息一次。 美國會跟進嗎? 美國聯準會(Fed)預計在下周維持利率不變,但可能從9月開始進行兩次降息,這與市場預期一致。歐洲央行(ECB)如期降息25個基點,並強調未來政策將依賴經濟數據,不預先承諾特定利率路徑。全球多家中央銀行已進入降息週期,顯示全球經濟放緩趨勢明顯。這些降息措施可能會提振投資者信心,促使更多資金流入風險資產,如加密貨幣等成長型資產。然而,未來的貨幣政策走向仍需密切觀察經濟數據的變化。 全球跟進 圖來自M平方 整體來看,在歐洲央行緩步降息的路徑下,經濟將呈現更均衡復甦,歐股具有資金面與基本面保護。歐元方面,由於美歐通膨差與利率預期差已經明顯縮小,預計歐元將更受到「經濟差」影響,隨著歐洲製造業跟上服務業復甦,歐元相較美元將延續呈現震盪走勢,趨勢性貶值機率低。當前全球已有約 42.7% 國家的央行開始降息,包含瑞士、瑞典、加拿大,聯準會也已經開始放緩縮表,市場也預期下半年聯準會至少降息 1 碼。 分享這篇實用的文章 Facebook Twitter LinkedIn Email 獲取更多被動收入資料 Email 免費訂閱 Subscribe to receive our latest updates in your inbox! Follow me on social Facebook Instagram Previous Next Previous Post 如何利用ETF創造被動收入?5大挑選ETF的技巧 Next Post Naked Bistro in Taipei