文章內容

A-book和B-book屬於經紀商特有的名詞。

與股票和期貨交易不同,在外匯交易中,你的經紀商可以選擇做你的對手,不將你的單子拋給市場和流動性供應商就稱之為B-book;也可以選擇將你的單子傳遞出去,拋給市場即稱之為A-book。

A Book

所謂的A-BOOK模式,就是指交易商直接把客戶的交易單拋給流動商或是上手的銀行,交易商只透過點差(傭金)賺取收入,並不參與到客戶的獲利或虧損。

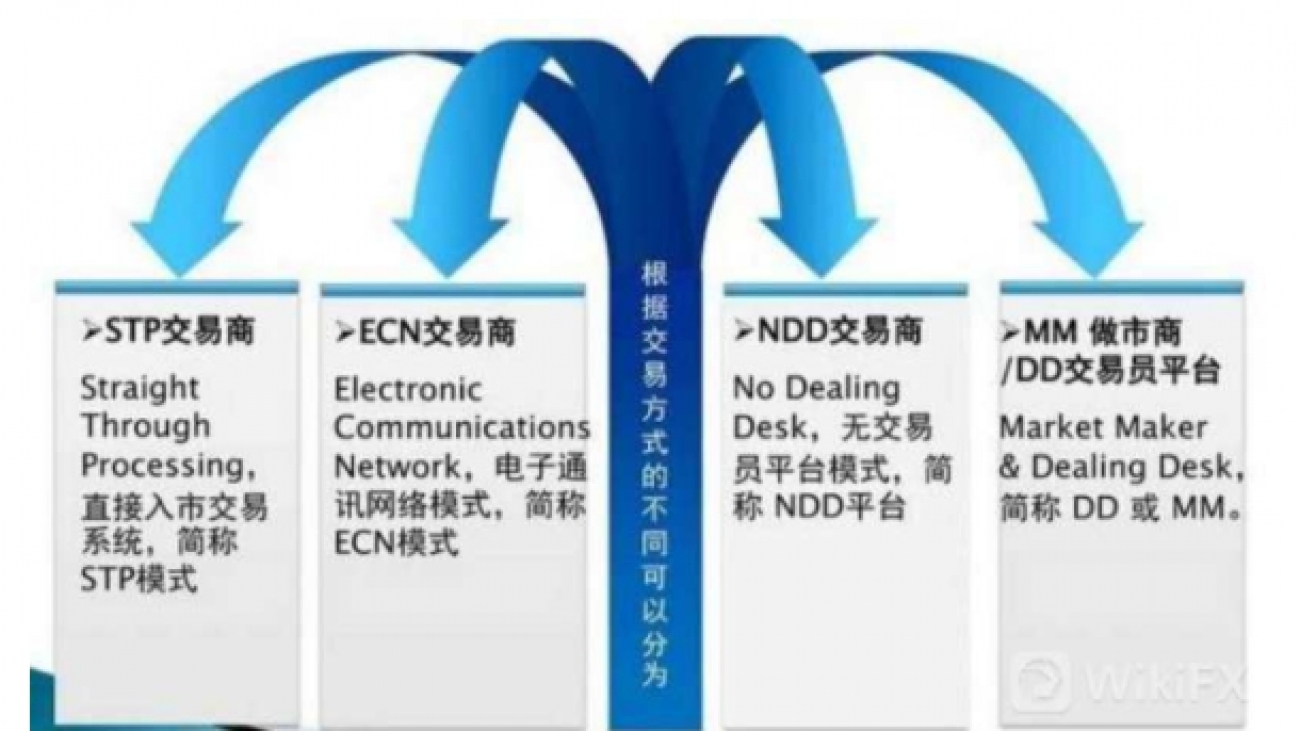

從上述的理解,表示A-BOOK是直接把交易單拋出,屬於直通式模式。這類的模式對照成訂單類型就是指STP、ECN和DMA,是屬於A-BOOK的範疇。

這類型的交易商比較能夠受到大眾的接受,因為他屬於一個中立的腳色,交易商只是扮演客戶與市場中間的一個連接樞紐,幫靠戶順利的把交易單拋到市場做搓合,自己與客戶的盈虧完全沒有關聯,只賺取中間的手續費。

雖然看起來A-BOOK的風險幾乎為0,但是由於只賺取客戶的手續費為主要營利來源,比起B-BOOK的交易商獲利而言,實在是非常的少,而且只要客戶的交易量沒那麼大,就很難長久生存。

另外,由於A-BOOK的模式屬於拋單模式,所以客戶的交易狀況全憑市場現在的情況而定,因此交易單的變動機會會高一些。如新聞前會出現一些進場規定、市場快市時有機會出現的滑點或點差擴大…等,這都是客戶以及A-BOOK模式交易商必然會面對到的事情。

B Book

B-BOOK 是指交易商不把客戶的交易單拋給上手,而是直接把客戶的交易單吃下來,成為客戶的對手,這種模式對照成訂單類型就是指MM模式,也就是俗稱的做市商。

很明顯,在B-BOOK模式中,交易商直接參與到客戶的盈虧,扮演類似賭場莊家的腳色,客戶贏錢,他就輸錢;反之,客戶輸錢,他就賺錢。由於他的模式緣故,對於多數的投資人來講,並不太容易接受。

但是對於交易商本身而言,這種模式的利潤空間比A-BOOK大很多,就像大家都聽過的「八二法則」理論,多數的投資人最終都是虧損收場的,與其你輸給市場其他的投資人,不如輸給他。

因為B-BOOK模式是直接吃下你的交易單,所以不管市場發生任何事情,它只提供現在市場的報價給你,所以當市場正在產生劇烈變化時,比起A-BOOK可能發生的滑點或點差擴大…等情況,你在B-BOOK進場的交易單能不受任何影響,而準確的成交在你想要的價位上。

AB-BOOK模式

由於A-BOOK對於交易商來說,如果沒有大量而穩定的客戶群,利潤會比B-BOOK少很多,但對於投資人來說,A-BOOK模式的喜好程度遠大於B-BOOK模式,因此為了解決這兩者之間的衝突,現在大多數的交易商已經把兩種模式結合,稱之為AB-BOOK(或C-BOOK)。

交易商透過風險控制系統,把他內部的客戶群做分類,如果A客戶一直賺錢,那就會把A客戶放在A-BOOK模式裡面,如果B客戶一直賠錢,則就會把B客戶放在B-BOOK模式裡面。

因此對客戶而言就比較沒那麼複雜,全部的分類模式,都變成由交易商內部的風控部門來做操控的,這樣的結果其實有助於交易商的盈利能力能最大化,也能提供給客戶更好的服務與交易環境。

利弊

大家一直對於A-Book有很大的好感和信任,但實際上A-Book和B-Book都有自身的優勢和劣勢。

談A-Book,直接將單子拋走,優勢是經紀商沒有任何的風險,依靠交易量就可以獲得穩定的盈利,缺點就是,流動性完全取決於流動性提供商,常常會出現訂單的延遲和滑點。

再談B-Book,B-book就是自己成為客戶的對手或者在平台內部進行對沖,訂單執行上更穩定迅速。

但是對於經紀商而言,一方面可以獲得客戶虧損的資金(因大部分客戶在進行外匯交易時是虧錢的),但另一方面,對於經紀商的風控要求會比較高,你很難確信哪些單子是獲利的,而哪些單子是虧損的,同時由於一些「聰明的交易者」的存在,常常回去尋找出一些漏洞出來,進行幾乎無風險的交易。

對於客戶來說,也會擔心B-Book模式下平台上是否合規經營的問題。

就目前來說,純粹的B-Book的平台是很難生存下去的,但同時純粹的A-Book對於經紀商來說,就等於在放棄一大塊肥肉。所以正常的模式都是既有A-Book,又有B-Book,這樣的模式,對於經紀商的最大的挑戰在風控,怎樣去找出虧損客戶和獲利客戶對經紀商格外重要,但同時對於A-Book的執行也有非常高的要求,直接影響到客戶的體驗。

什麼是Last look ?

美國監管機構開始調查作為流動性提供商的華爾街大型銀行中存在的「Last Look」機制,這種機制存在終端交易中已有多年,包括ECN外匯交易模式之中,類似於「潛規則」。

「Last look」指的是,提供流動性的銀行有機會在訂單執行前看到客戶報價情況,並根據利害關係決定是否執行交易的行為。

什麼是 ECN / STP ?

在外匯市場上,經紀商有兩種類型。一種是做市商,另一種是電子通訊網絡(ECN)提供商。ECN是外匯市場上最透明的獲取報價和資產交易方式。之所以能實現最透明化,主要是應用了「金融信息交換(FIX)協議」。就交易方來說,經紀商從提供流動性的一級主要銀行那裡獲得流動性,然後將銀行的資產報價提供給交易者,這些交易者就是最終買方。

作為買方終端,交易者通常可以得到多個流動性提供商對同一交易標的的不同報價,也可以稱之為「市場深度」,他們從中自由選擇最適合自己的交易價格,然後開始向市場發出交易指令。之後,交易者的訂單將透過經紀商平台提交到執行訂單的流動性提供商那裡。ECN經紀商從這些訂單中收取佣金。交易量越多,ECN經紀商賺得越多。這也是為什麼,開通一個ECN交易帳戶的入金量要求很高,一個典型的ECN帳戶,最初入金要求至少為2萬美元。

現在,儘管在ECN環境中的報價很透明,但是仍然存在交易者的訂單被拒絕成交的可能性,只是相比很少見。如果發生這種情況,那麼這個交易者就可能遭遇了「Last look」現象。

在線外匯交易初期,當外匯交易的結構還不夠穩定,而且訂單執行流程極度緩慢時,這種行為出現的較頻繁。銀行會採取這種行為來保護自身利益,以免訂單交易先於他們的定價。比如,交易者在1.0900價位發出做多歐元兌美元指令,當匯價升至1.0915時,流動性提供商拿到交易者的訂單後,如果還按照之前的價格執行交易,那麼交易者瞬間就有15個點的盈利。如果存在許多交易者,特別是有大量此類訂單的交易者,流動性提供商馬上就會破產。因此「Last look」機制也被看做是一個保護機制。

現在,在線交易結構的大部分都已得到升級,可是「Last look」行為還依然存在。通常,如果一個交易者有大量訂單在執行時間不能得到匹配,那麼這些訂單可能會因「Last look」現象而被拒絕。

當出現高風險事件引發市場急劇波動,比如今年1月15日「瑞郎黑天鵝事件」或當年9/11事件後的第一個交易日的情況時,「Last look」現象也會更頻繁。

這也意味著,現在很多真正的ECN經紀商仍允許其流動性提供商行使「Last look」這一充滿爭論的權力。如果投資者打算在ECN平台進行交易,那可能有必要調查下這家ECN平台是否允許這一行為的存在。交易實踐中,ECN經紀商對流動性提供商的忠誠大過對交易客戶的忠誠。通常來說,如果一個經紀商不允許在他們交易平台的「Last look」行為,那麼他們也會在網站上表明這一點。

Last look 優缺點

優點

對交易者來說,「Last look」無任何優點。它無法為交易者帶來特別的好處。

在理論上,「Last look」可以阻止大訂單的執行,但是事實是,流動性提供商即使執行了大訂單,也依然有足夠的流動性來保證市場正常運行。

缺點

交易者希望遠離做市商的主要原因,就是其過度的價格操控,以及在非ECN環境下,交易者需面對的對手方交易行為。「Last look」會導致訂單被拒絕,這就和使用做市商時要面臨的重新報價或者壞的開倉情況沒有多少差別了。

幸運的是,「Last look」行為並不多見,許多經紀商都意識到,如果繼續允許這種行為,那麼他們將流失大量的生意。這也是為什麼很多ECN經紀商目前都公開聲明不使用「Last look」。不過經紀商聲稱自己的平台是「無Last look」並不可就此完全相信,最終交易者還需通過運行模擬帳戶,來證明事實是否真如他們所說才行。