文章內容

ETF 的定義

Exchange Traded Funds (ETF) 指數股票型證券投資信託基金,簡稱「指數股票型基金」,ETF 為指數證券化

指數型基金(Index Fund)是一種追踪特定市場指數(如標準普爾500指數或台灣加權指數)的投資基金。這些基金旨在複製指數的表現,而非試圖超越市場。指數型基金通常投資於指數中的所有或大部分成分股,從而實現分散投資。由於管理方式相對簡單,指數型基金通常具有較低的管理費和營運成本,對投資者來說是低成本的投資選擇。

ETF的發展歷史

Vanguard的創辦人約翰柏格,受到了諾貝爾獎經濟學家保羅薩繆森的啟發。1974年“投資組合管理期刊”的“野蠻證據”一文中,保羅薩繆爾森指出:主動式基金經理可以擊敗市場指數的證據尚未產生。

1975年,約翰柏格創立第一檔指數型基金「先鋒第一指數投資信託」(Vanguard First Index Investment Trust)。雖然當時大家的反應都是:誰會去買這種追求指數表現的基金。所以原本預計募集1.5億美元,結果卻只募到了1千多萬美金。

但他卻持續堅持他的理念:用較低的成本,追蹤整個市場表現的指數基金。

到了1993年,追蹤S&P500指數的第一檔ETF出現了(代碼:SPY)。

ETF和指數基金同樣都是追蹤指數表現,只是ETF可以和股票一樣在交易所買賣

自此之後,被動投資的優勢逐漸顯現,ETF的規模也持續成長。截至2019年5月31日,規模最大的Vanguard Total Stock Market ETF,持股3599檔,資產規模高達7,590億美元,每年被扣的基金管理費用率卻只有0.03%。

正如同巴菲特讚揚柏格的:「如果要為替美國投資人貢獻最多的人豎立雕像,不必思量,該是柏格。幾十年來,柏格敦促投資人投資超低成本的指數型基金。在他發起的行動中,他匯集的財富比起傳統流向經理人的報酬只是九牛一毛。這些傳統經理人承諾豐厚報酬,最後資產卻沒有增值,甚至可能為負值。早年柏格常被投資業界嘲弄,今天他可以滿足了,因為他知道他幫助數百萬投資人的儲蓄實現好上許多的報酬率,這是他們在其他地方無法獲得的。」

ETF v.s 基金

「指數型基金」與「共同基金」都是基金,也都是由「一籃子證券」組成的。

共同基金 挑選的證券名單是由基金經理團隊挑選,指數型基金 的證券名單則是「依照指數成分股」挑選。

以共同基金的管理費通常都高。每檔共同基金都會收「管理費」(管理費有各式各樣的名詞變化,有「經理費」、「保管費」等,簡單來說就是基金公司收的錢)

「管理費」大概是每年投資金額的1.5%~3%左右。所以,如果我買了十萬塊的共同基金,一年就要繳給基金公司1,500~3,000塊的管理費用,不管有沒有獲利。大多數人察覺不太到這筆費用,因為它會反映在「基金淨值」裡,不會另外收取。也就是說,如果我的共同基金今年實際的報酬率是10%,那我只會拿7%~8.5%。我們請別人幫忙投資,本來就應該付費,但問題是,收費貴的團隊績效不見得就好。

什麼是基金?怎麼買?3大挑選基金的技巧!

打敗大盤

每個共同基金的操盤團隊都有個目標,叫做「打敗大盤」。但基本上真的打敗大盤的基金又有哪些呢?大多數的基金都無法打敗大盤,原因有幾下幾個

高昂的費用和交易成本:

- 主動管理的基金通常收取較高的管理費,並且頻繁交易會產生顯著的交易成本。這些費用會侵蝕投資者的總回報,進一步增加超越市場的難度。

人性弱點:

- 投資者往往受到情緒影響,做出不理性的決策。例如,追漲殺跌、過度交易、錯誤的市場時機判斷等,這些行為都會導致投資表現低於市場平均水平。

競爭激烈:

- 金融市場充滿了來自全球各地的專業投資者,競爭非常激烈。要在這樣的環境中脫穎而出,並持續擊敗市場,難度極高。

什麼是「大盤」?

像臺灣的大盤就是「臺灣加權股價指數」。這個指數計算了所有臺灣上市公司的漲跌幅,某個程度來說,它是所有臺灣上市公司漲跌的平均值。(實際上會依各個公司規模大小做調整,但這邊為了簡單說明「大盤」的概念就先不提啦)。

ETF:既然超越平均很難,那就跟平均一樣

既然超越平均這麼難,與其追求不確定的超額回報,不如選擇與市場平均保持一致,通過ETF實現穩健的資產增值,這正是越來越多投資人選擇ETF的原因。

且相比之下,選擇追蹤市場指數的ETF,不僅可以大幅降低成本(因為他是「複製大盤」,那管理的難度也較低,管理費也就低多了),還能夠享受市場整體增長帶來的穩定回報。這種投資策略不僅簡單,而且效果顯著。

全世界最大的ETF是「標準普爾500指數型基金(SPY-US)」,資產規模達2,000多億美金。而它就只是很單純的「複製美國大盤S&P500的績效」。長期持有它的話,績效不會更好,但也不會更差,而會跟美國大盤差不多。

在ETF出現之前,我們是沒辦法直接投資指數。就像「臺灣加權股價指數」,要複製它的績效,只能照著它的比例去買類似的股票。對大多數人來說麻煩又有高門檻。更何況之前臺股還沒開放零股交易,要買就要直接買一張。

ETF買賣的時間短,基金則較長

基金的申購贖回時間較長,因為基金是「信託架構」透過信託法規把錢委託給發行基金的投信公司,投信公司收到我們的錢之後再拿去買股票;反過來也一樣,當我們想贖回基金時,投信公司需要先賣掉股票再把錢結算給我們。因此這一來一往的時間較長。

而ETF是直接買賣標的,而這標的本身代表了一籃子股票。因此時間會快上許多。

ETF具有哪些優點

成本低廉

ETF的成本遠低於主動式管理基金,一般來說ETF不但管理費較低,且經理人的投資周轉率較低,因此節省許多內扣的成本。

一般來說,股票型基金的管理費用約為1.5%,債券型基金則為1%,但是投資台灣國內市場的ETF管理費都在0.4%以下,投資海外市場的ETF管理費雖然稍高,但是也多在0.99%之下。

在交易成本方面,ETF也是佔盡優勢,比起共同基金交易時動輒1.5-3%的手續費,ETF則與股票看齊,買賣時都只需要繳交千分之1.425%的手續費,比起基金低了許多。雖然,ETF和股票一樣在賣出時,都需要繳交證券交易稅,但是ETF在稅率也仍優於股票,股票賣出時的交易稅是0.3%,但ETF只有股票的1/3,只要0.1%。

分散投資、風險波動度低

ETF是以追蹤指數表現為目標,因此投資分配相對分散。

你一定明白「雞蛋不要都放在同一個籃子」的道理,知道要進行資產配置,多買進其他的標的,但是現實中,往往我們投資資金有限,很容易受限於資金不足而無法進行資產配置、分散風險。

但是ETF則不同,買進ETF等於是買進「一籃子股票」,投資風險要比單純只買一張股票低的多了! 因為ETF是依據指數成分股組成的投資組合,所以一檔ETF至少會由數十檔標的,甚至是百檔以上標的所組成。

由於持股標的多,因此ETF較不受個別公司而影響績效,就算有偶有部分成分股股價暴跌,整體ETF的價格也不致於大受衝擊,可有效降低個別公司所帶來的風險,也可以降低投資組合的波動性。

資訊透明

ETF的投資標的和投資比重追隨指數,因此其持股相當透明化,投資人隨時都可以利用發行公司網站查詢ETF的持股內容,因此很輕鬆就可以了解一檔ETF所有持股內容,投資人對於投資標的的掌握度會更高,也更能安心。

相較之下,共同基金的選股內容則是由基金經理人決定,且只會一個月一次,公開向投資人揭露基金的前5大或是前10大持股,其餘投資標的、比重則不對外公開,投資資訊揭露度以及即時性比ETF要低得多。

汰弱換強

若指數增加或移除單一個股,ETF會隨之做增加或減少

ETF是追蹤指數投資一籃子股票,因此其投資組合會隨著指數每段時間進行調整,而指數則會依據當初設定的條件,定期將符合條件、表現好的公司留下或是納入,將不符合挑件、表現轉壞的公司剔除。

這樣的機制,對ETF而言,等於定期機械化執行汰弱留強,能夠留在ETF投資組合中的都是符合標準的公司,ETF不太可能會踩到地雷,持有即將倒閉的公司,因此ETF鮮少會發生倒閉的情況,投資ETF不用擔心血本無歸,安全性高

交易方便且快速

ETF的交易方式就像股票一樣,在證交所交易,投資人可以很簡易地進行買賣。

ETF的的交易方式就跟股票一樣,投資人只要申請好證券戶,以台灣來說,可以在台股交易時間上午9點到下午1點半之間交易,這段時間內你隨時可以利用電腦或是手機的看盤軟體,看到ETF的即時變動報價,若想要買進或是賣出只要利用下單軟體或是打給營業員就可以輕鬆完成。

ETF 不需要像基金一樣贖回時間較長,只需要快速的在證交所上賣出即可

買基金時,投資人必須在扣款戶頭中先存好要投資的金額,才能成功交易,賣出時,基金因淨值計算等因素,國內基金多要3-4個營業日款項才會入帳,若是境外基金贖回時間更可能長達7個交易日。

但ETF交易流程與股票相同,是成交之後的T+2日才會扣款,因此不需要在下單之前就先存好交易資金。同樣地,賣出ETF後,款項也會在T+2日內入帳。

ETF有哪些缺點?

可能產生追蹤誤差

ETF 的目標在於追蹤特定的目標指數,但可能因成分股標流動性過低、換倉問題等因素,導致 ETF 淨值與目標指數之間產生報酬率差異,也就是所謂的「追蹤誤差(Tracking Error)」。多數情況下追蹤誤差都不大,但若追蹤誤差擴大,投資績效也可能隨之變差。

交易時有折價與溢價問題

ETF 交易時是根據市場當下的市價進行買賣,而非根據淨值,因此市價和淨值間就會產生誤差,也就是所謂的折價或溢價。長期而言折溢價是會持平的,但少數情況下兩者間的誤差可能很大,在交易時要特別留意。

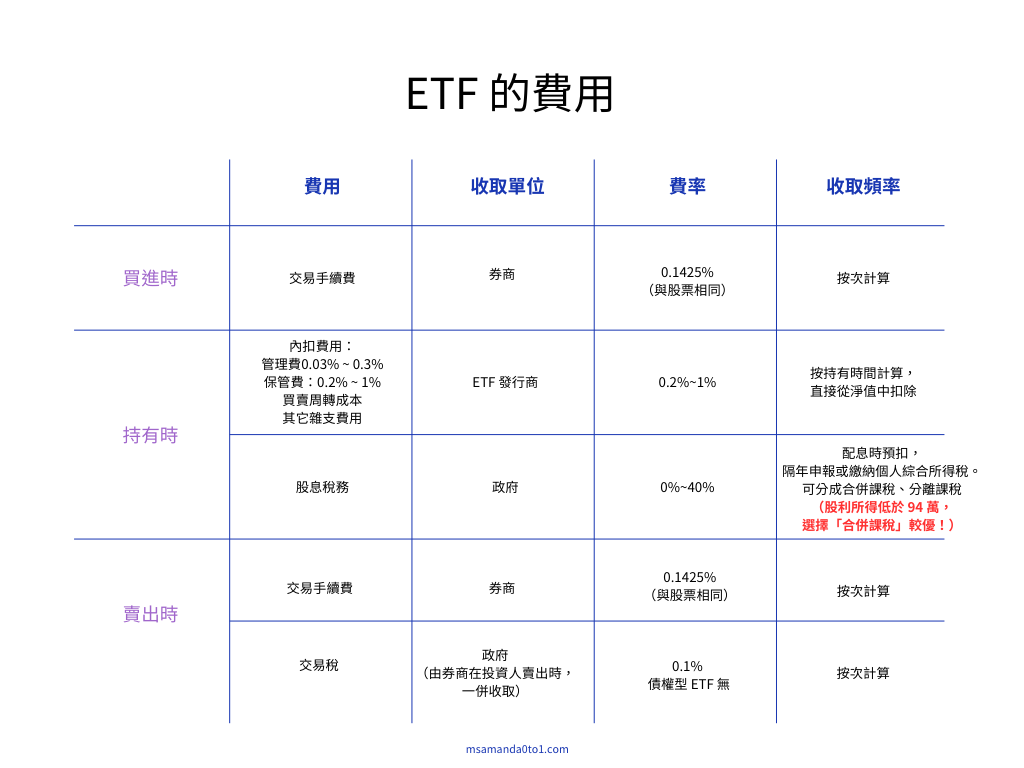

ETF 有哪些費用?

買進交易手續費

按次計算,收取方為券商,這部分費用的概念和股票一模一樣

- 交易手續費:0.1425%(與股票相同)

持有時內扣費用

內扣費用支出主要是由ETF發行商收取,共有4種,這些費用投資人不須另外繳納,而是每天按照比例自動從淨值中扣除,並反應在 ETF 的價格上,也就是說我們每天所看到的「基金淨值」,實際上是扣除完這4種內扣費用後所得到的數字。

- 管理費:又稱經理費,指的是基金經理人代為操作投資組合所收取的費用。0.03% ~ 0.3%

- 保管費:依照規定,投資基金的資金須由第三方銀行保管,因此需支付給保管資金的銀行保管費用。0.2% ~ 1%

- 買賣周轉成本:指的是調整投資組合的交易成本,其費用的多寡取決於調整基金組合的幅度及頻率。

- 其它雜支費用:經營基金的其它必要雜支費用。

由於成分股調整可能1季才1次,因此買賣周轉成本或其它雜支費用並非每個月都須支付,只看單1個月或單1個季度的意義並不大。投信投顧公會每個月10號會更新公布各基金的手續費及各項內扣費用,建議可以1年來看總費用率即可

持有時股息稅務

台灣ETF股利,課稅標準

ETF配息是來自「76W 國內財產交易所得」、「資本公積」或「收益平準金」不課稅。

ETF配息是來自「5A境內金融業利息所得」需繳稅。

應列入綜所總額,但享有27萬元之儲蓄投資特別扣除額,稅率5~40%。

ETF配息是來自「54C 股利或盈餘所得」需繳稅。

「54C 股利或盈餘所得」屬於「股利所得」,需要在隔年申報或繳納個人綜合所得稅。

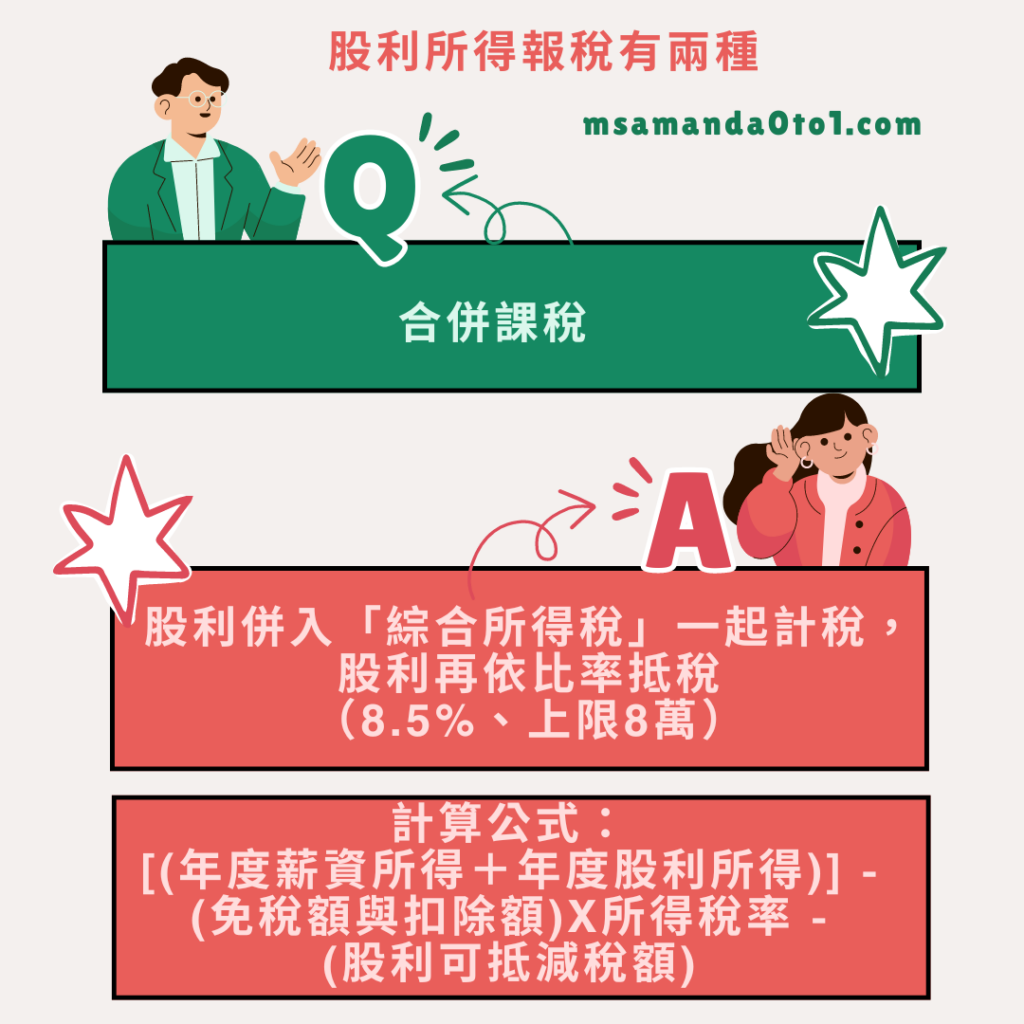

如同交易股票需要付出證交稅,領取股利也同樣需要納稅,依據現行財政部的課稅制度,股利所得稅的納稅方式分為「合併課稅」、「分離課稅」兩種,投資人可以依據有利於自己的方式進行報稅。

合併課稅

只要你股利所得低於 94 萬,那麼選擇「合併課稅」較優!

合併課稅是指,股利可抵減稅額的上限為 8 萬元,以 8.5% 的抵減稅率來計算,8 萬元除以 8.5% 約為 94 萬 1,176 元,代表 94 萬元以下的股利有抵稅效果,而超過 94 萬元以上的股利將沒有抵稅效果。

例子:假設小明未滿 70 歲且單身,年薪為 50 萬元、股利所得為 10 萬元,此時適用的所得稅稅率為 5%。

- 第一步:算出所得淨額

(薪資 50+股利 10)- (免稅額 9.2+標準扣除額 12.4+薪資扣除額 20.7)=17.7 萬元 - 第二步:對照級距表,算出應納稅額

17.7 x 5% – 0 = 0.885 萬元 - 第三步:計算股利抵扣額

10 x 8.5% = 0.85 萬元 - 第四步:應納稅額減去抵扣額,得出實際所得稅

0.885-0.85 = 0.035 萬元

因此最後實際應納稅額為 8,850 – 8,500=350 元

此外,若股利可抵減稅額大於應納稅額,還可退稅。

退稅例子:假設林小姐年薪 48 萬元、股利所得 20 萬元,採取合併計稅;假設其綜合所得淨額為 25 萬元,適用課稅級距為 5% ,抵稅前應繳納 1.25 萬元;不過,20 萬元股利所得可抵減 8.5% ,即 1.7 萬元;總計李小姐可退稅 5,000 元。

分離課稅

分離課稅意思是將「股利所得」與「綜合所得稅」分開計算,股利所得將採單一稅率 28% 計算,再加上綜合所得稅,即為當年度應繳納的稅額。

例子:假設小明未滿 70 歲且單身,年薪為 50 萬元、股利所得為 10 萬元,此時適用的所得稅稅率為 5%。

- 第一步:算出所得淨額

薪資 50- (免稅額 9.2+標準扣除額 12.4+薪資扣除額 20.7)=7.7 萬元 - 第二步:算出應納稅額

7.7 x 5% – 0 = 0.385 萬元 - 第三步:算出股利所得

10 x 28% = 2.8 萬元 - 第四步:加總金額等於實際所得稅

0.385 + 2.8 = 3.185 萬元

最後實際應納稅額為 3,850+28,000=31,850 元。

其他稅務

二代健保補充保費:2.11%

ETF單次配息超過2萬元就需要被扣二代健保。

但是需要納入二代健保的股利來源只有「股利所得」與「利息所得」這兩項。

拿群益台灣精選高息(00919)當作範例:00919在上一次配息金額為0.55元,根據公告出來的配息佔比如下:

股利所得佔比:15%。

利息所得佔比:0%。

收益平準金佔比:78%

已實現資本利得佔比:7%。

其他所得佔比:0%。

需要扣二代健保的持有張數: [$20,000/(0.55*15%)] /1,000=242.4(張)。

因為收益平準金佔比高達78%,而實際的股利佔比只有15%,所以算出來至少要持有243張00919才會被扣繳二代健保,也就是說當持有242張的時候可以穩穩的領到$13.3萬的全部股息。

附帶一提,二代健保是在每次配發的時候就會從配息金額裡面直接扣掉的喔!

賣出交易手續費、交易稅

交易手續費按次計算,收取方為券商

- 交易手續費:0.1425%(與股票相同)

交易稅按次計算,ETF的交易稅只要千分之一,相較於股票交易稅千分之三算是低廉,交易稅是要繳給政府的,會由券商在投資人賣出時一併收取

- 證交稅:股票型 ETF 0.1%(一般股票交易稅為 0.3%)/ 債權型 ETF 無

誰適合買ETF

- 沒有接觸過投資,想投資卻不知道從何下手?

- 沒時間看盤

- 不懂技術分析、基本分析

- 對產業知識一無所知

- 想參與股市獲得大盤報酬

主動ETF v.s 被動ETF

主動ETF

主動管理的ETF由基金經理或團隊根據其投資策略和市場見解來主動選擇和調整投資組合中的資產。

主動管理的ETF通常比被動管理的ETF 有較高的管理費用,因為需要支付基金經理的工資和其他相關成本。

ARK Innovation ETF (ARKK):

- 由 ARK Invest 管理,追求在創新和新興技術領域尋找增長機會。該基金投資於高增長潛力的科技股,如雲計算、人工智慧和生物科技等。

Fidelity MSCI Health Care ETF (FHLC):

- 由 Fidelity 管理,專注於醫療保健行業的主動管理ETF。該基金選擇投資於醫藥、生物科技和醫療設備等相關行業的股票。

國泰臺灣智慧生活ETF (00686R):

- 由國泰投信管理,追求投資於臺灣智慧生活產業相關概念股票。該基金尋找投資於智慧科技、5G、電動車、生技醫療等相關領域的潛力股票。

富邦臺灣科技ETF (00672L):

- 由富邦投信管理,主要投資於臺灣科技產業相關的股票。該基金尋找具有高成長潛力的科技股票,包括半導體、電子零組件、資訊服務等行業。

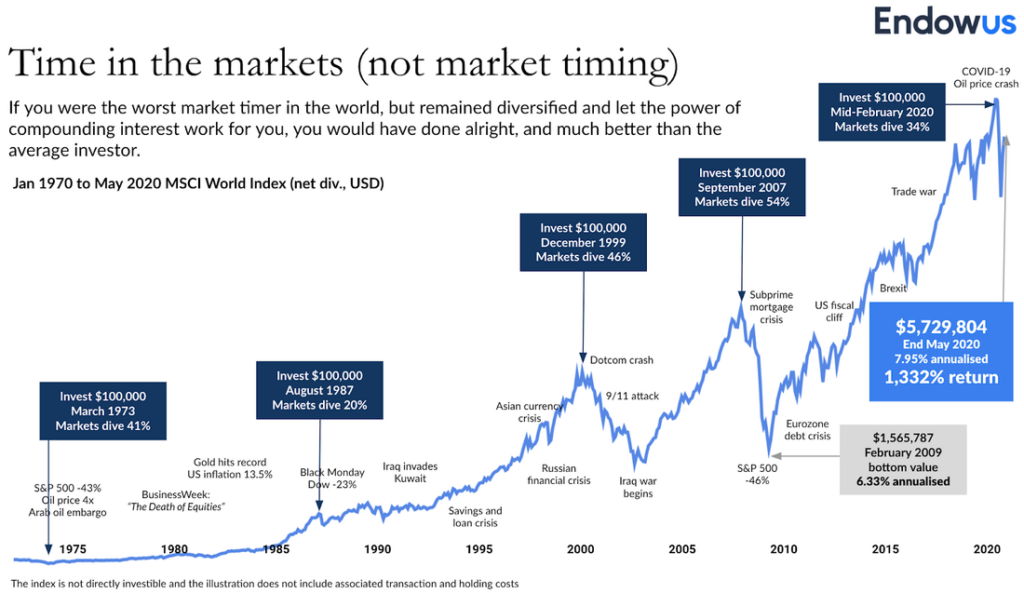

被動ETF

上圖,可以看出指數型ETF長期趨勢是往上的,所以長期持有基本上想輸錢是很難的!

上圖,可以看出指數型ETF長期趨勢是往上的,所以長期持有基本上想輸錢是很難的!

被動管理的ETF則是根據特定的「指數」或「指標」來被動追蹤市場表現。

基金管理人不會主動選擇投資組合中的資產,而是盡可能地模仿特定指數的組成和權重,以反映該指數的表現。

被動管理的ETF通常有較低的管理費用,因為它們不需要支付基金經理的高昂工資,並且交易頻率也較低。

Vanguard S&P 500 ETF (VOO):

- 追蹤標準普爾500指數的被動管理ETF,由 Vanguard 管理。該基金投資於標準普爾500指數中的所有成分股,以追蹤該指數的表現。

iShares Core U.S. Aggregate Bond ETF (AGG):

- 由 BlackRock 的 iShares 管理,追蹤彭博巴克萊美國總體債券指數。該基金主要投資於美國政府和企業債券,以反映美國債券市場的表現。

元大台灣50 ETF (0050):

- 由元大投信管理,追蹤台灣加權股價指數。該基金投資於台灣股市中50家市值最大的公司,以反映台灣股市整體的表現。

- 買進一張元大台灣50就代表你同時也買進了台積電、大立光、中華電、遠傳等前台股中市值前50大公司的股票。

富邦臺灣上市100 ETF (006201):

- 由富邦投信管理,追蹤富邦臺灣上市100指數。該基金投資於台灣股市中100家市值最大的上市公司,以追蹤台灣股市表現。

要選 主動ETF 還是 被動ETF?

至於要選擇主動ETF還是被動ETF作為被動收入,這取決於你的投資目標、風險承受能力和投資策略。以下是一些考慮因素:

風險偏好:如果你更願意承擔風險並相信基金經理的投資能力,可能會選擇主動管理的ETF。

如果你更關注穩定的回報並願意接受市場平均回報,則被動管理的ETF可能更合適。

成本考量:被動管理的ETF通常具有較低的管理費用和交易成本,這使得它們對於長期持有者來說更具吸引力。

如果你希望最大程度地減少投資成本,被動管理的ETF可能是更好的選擇。

長期投資目標:如果你的投資目標是長期持有並追求穩定的增長,被動管理的ETF可能更適合。因為它們通常能夠提供與市場相對應的回報,並且由於低成本而在長期內表現良好

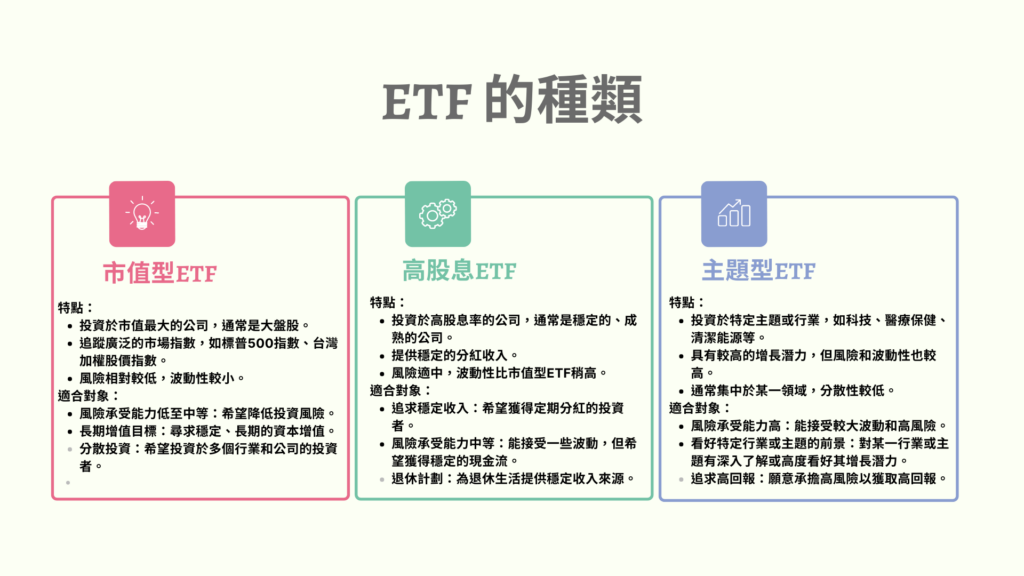

ETF 的種類

市值型ETF

這類ETF基本上是貼著股市大盤走,績效與大盤類似

雖無法期待有什麼超額報酬,但能確保報酬率不會輸給大盤。台股市值型ETF如:元大台灣50(0050)、富邦台50(006208),其選股邏輯純粹取台股市值前五十大的公司,不摻雜其他附帶篩選條件,為最純的市值型ETF。

這五十家公司市值合計占台灣股市將近70%,與大盤指數高度相關。選擇存這類型ETF是看好股市未來趨勢向上

買進並長期持有,以賺取多年後的資本利得(也就是賺價差),因此殖利率並非考慮的重點。

高股息ETF

此類ETF以「穩定領息」為主要訴求

價格徘徊於固定區間,無法持續突破向上,長期含息報酬率較市值型ETF差。

不過它的優點是與核心持股一樣具有穩定的股利現金流,新手入門可透過一次次領息取得成就感、建立存股信心,面對股市震盪也更容易站穩腳步,標的例如:元大高股息(0056)、國泰永續高股息(00878)。

由於這類ETF以領息為主,股價成長空間有限,因此價格「殖利率」是很重要的考量

若在殖利率低於5%時買進,不僅容易套在高點,長時間複利效果也不好。

主題型ETF

這種ETF是投信公司以某種產業為主題,如:5G、電動車、半導體、元宇宙、醫療生技等,將該產業相關的公司全部納入同一檔ETF發行。這些主題ETF通常是迎合大眾看好的某種產業趨勢,或是時下熱門炒作的題材,至於未來能否上漲,端看投資人的眼光。

主題型ETF雖分散多家公司,但成分股容易集中在同一產業,風險跟單壓個股一樣大,甚至更大。因為此類ETF有時為分散而分散,可能會納入屬於該主題但體質不夠好的公司,如此一來比買熟悉個股還危險。

投資 ETF 的方式

ETF 的購買管道可以分成證券戶和基金戶兩種,同一種標的通常都可以從證券商購買,也能從銀行開立基金戶申購。

兩者之間的差異在於買進方式不同,證券商是從股票市場直接買進;基金戶則是透過信託從基金市場買入,所以需要收取仲介費,因此多數人會透過證券戶進行購買。

一般而言,證券戶主要可分為三個種類,分別為:國內券商、海外券商、複委託。

● 國內券商:買賣國內 ETF,需攜帶印章、雙證件等至各券商辦理

● 海外券商:買賣海外 ETF,每間券商申請方式不同,可在網路線上辦理

● 複委託:從國內券商下單全球 ETF,需攜帶印章、雙證件等至各券商辦理