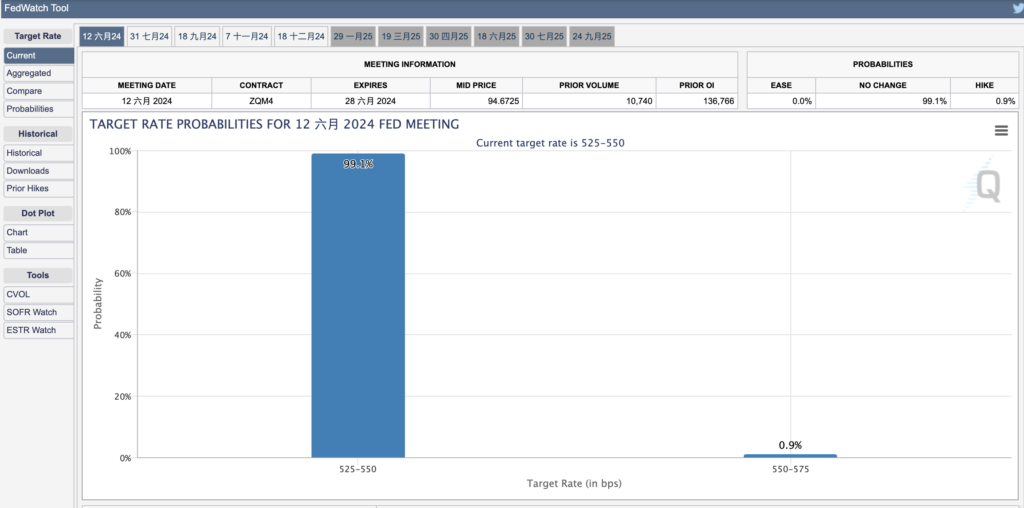

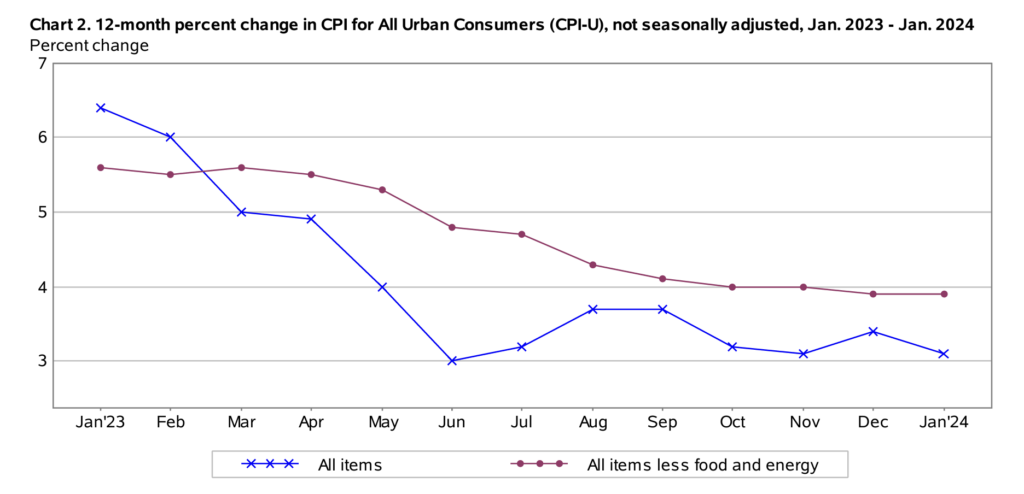

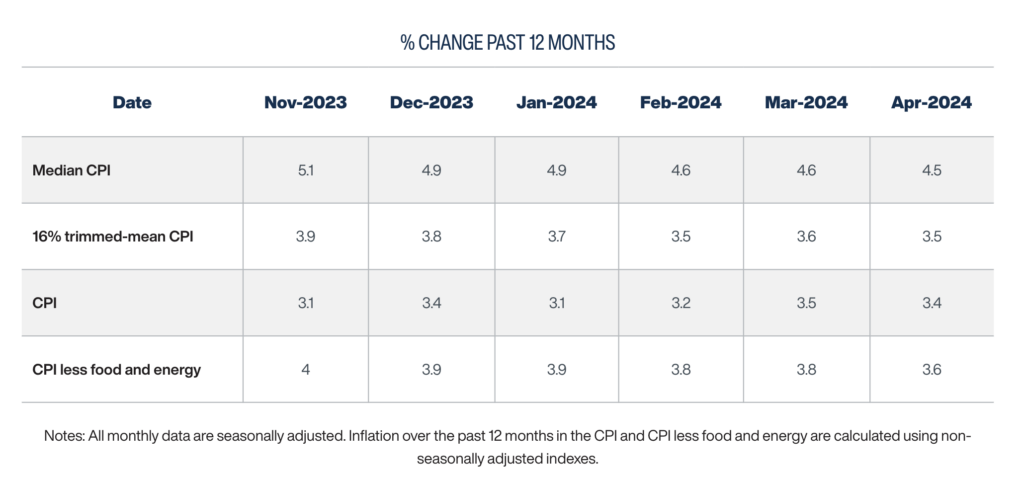

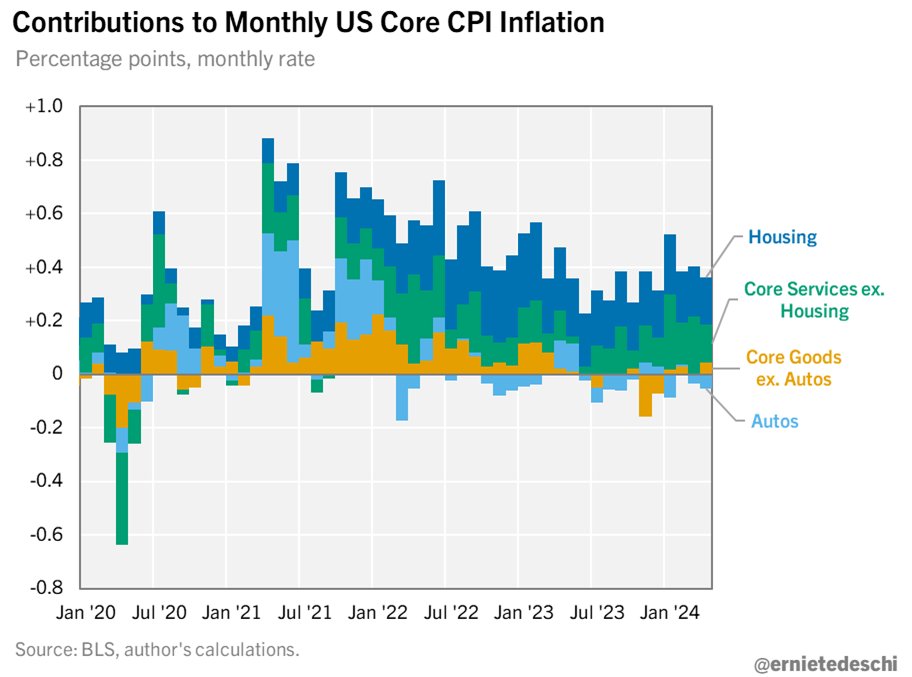

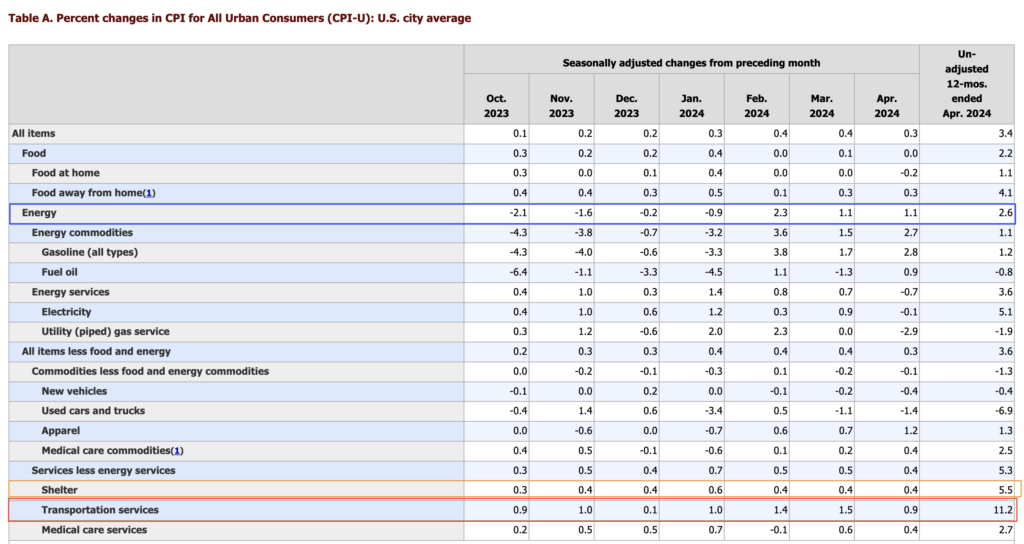

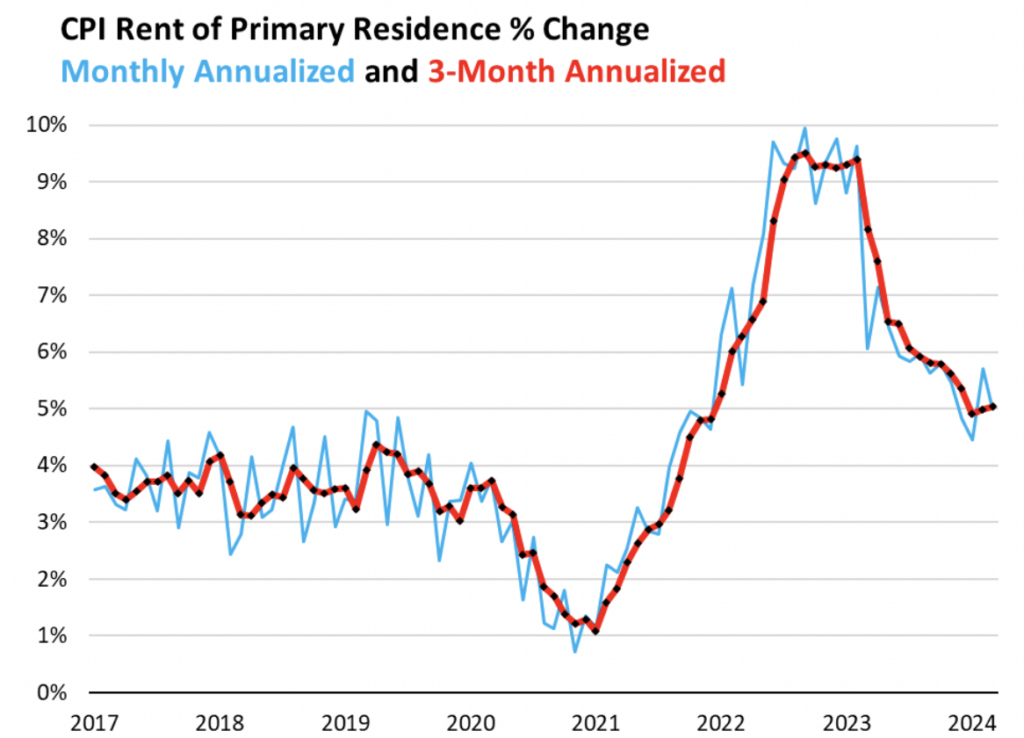

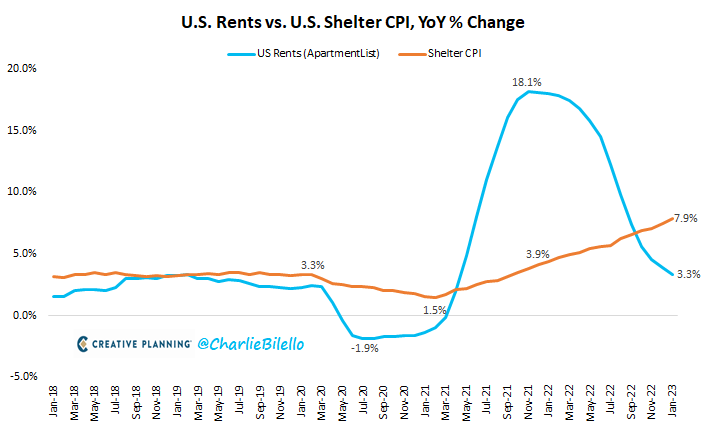

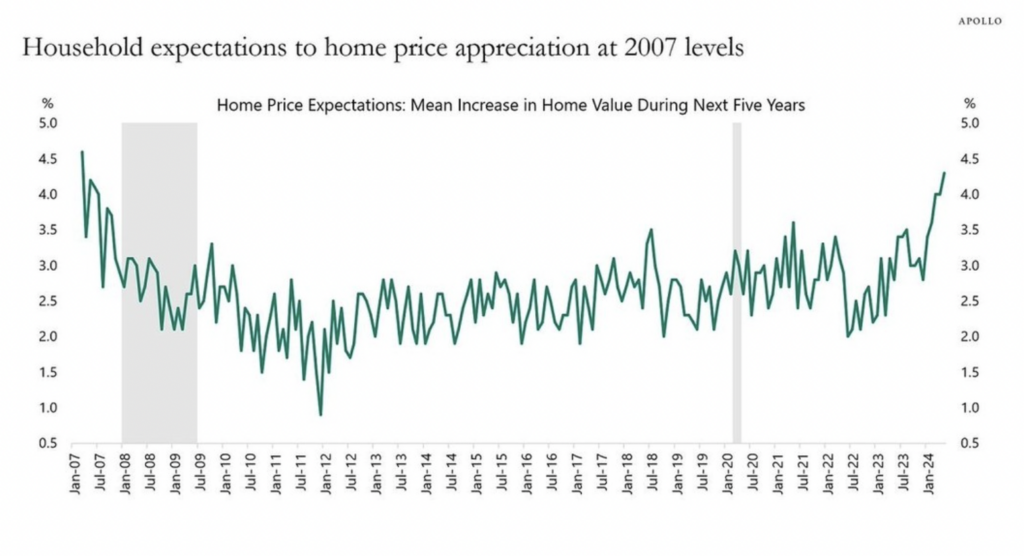

美國通膨回落,降息有希望了 May 27, 2024 by msamanda0to1 with no comment 交易分析區基本分析投資理財區經濟知識點 文章內容 不會再升息 鮑威爾在2022年底在Brooking Institute 發表演講,表示核心通分成三個區塊來看:核心商品的通膨、住房服務通膨、其他核心的通膨。 而在5月的FOMC會議上,他堅持不考慮升息的立場,所以遲早會降息。 CPI 5/15 公布的核心 CPI 年增3.4%其實都是符合市場預期的,而且在停滯一個月之後不但重返回落的趨勢,甚至是過去3年以來最低的數字。 但是在CPI年增連需3個月往上,而且都還高於市場預期之後,說實話符合市場預期,而且比前一個月還要低,就是一個不錯的消息 不只CPI和核心CPI,就連更能代表通膨整體趨勢的Median CPI 以及 Trimmed-mean CPI年增,都在4月重回下降的趨勢 核心 CPI 在核心CPI裡,目前壓力最大的住房價格和核心服務類,二手車新車和核心商品的壓力已經相對不大了 4月份CPI當中,在上圖(contribution to Monthly US Core CPI Inflation)可以看見權重最高的是住房,住房價格環比是上漲0.4%,同比上漲5.5%,這個是目前在核心CPI當中,僵固性來的最高原油的部分可以看見,3月份原油的上漲是受到國際油價的波動影響,4月份的價格環比是上漲1.1%,同比上漲2.6%,這也是4月份通膨沒那麼容易下滑的原因之一。但5月的原油價格已經跌下來了。所以同比漲幅都會緩慢的下滑。 交通運輸服務價格 交通運輸服務價格,在4月份環比是增長0.9%,同比增長到11%,主要是因為機票價格有在拉抬,就表示核心服務類別,這些公司就算原油價格成本已經下調了,這些航空公司還是要賺你這麼多錢,所以現在通膨都變成企業賺的錢。也就是說能源的價格都下降了,成本下降,但是機票價格沒下降,所以最後變成股票市場的市值獲利了。此外,交通運輸服務價格無法下來的原因,還有汽車保險,汽車保險主要是從零件、人工來做漲價,加上電車現在都需要晶片。上次鮑威爾也有提到,現在美國市場當中,各種保險費基本上是通膨重要的原因。而保險是長期落後反應的通膨,也沒辦法現在要求保費大幅下降,但也不會進一步像今年保費集體上調可能性度,所以像是單一年份對於2024年的衝擊。其中汽車的維修費、保養費漲幅是5成,但總CPI的漲幅也才3成左右,也就是說中間這2成是被汽業給賺走。美國醫療保健的成本也持續上行,因為之前超額儲蓄的關係,導致大量的退休潮,而美國的老年人比例也逐漸升高,讓醫療保健等成本持續升高 住房通膨 住房成本主要有3個方向:租金價格、OER自有住房成本(房屋主人會付租金給自己,這筆租金稱為「業主等價租金」)、水電費。 住房成本的變動會影響CPI和通膨。 租金是 CPI 當中成本最大的,但是自有住房成本是除了租金以外最重要的成本。 租金、OER長期以來都是下行的 美國租金的比例下滑居多,表示美國公寓租金的價格每個季節都在跌。但自有住房成本卻往上漲 OER 業主等價租金 OER自1980年代起已獲納入美國通脹數據,用以反映當地房租通脹。政府機構視置業為長期投資多於消費品,計算通脹時未有直接納入樓價,否則樓市一時升跌會令通脹數據波動。 OER計法是訪問業主,假設他們租出自家物業,應收多少租金,或者假設自己以租客身分租用自家物業,願付多少租金。政府亦會計入實際房租變幅,連同OER,結合兩者來反映美國住屋通脹。 因為自有住房成本,是你住在自己的房子裡,認為要給自己多少租金的概念,所以他容易受到房價的影響,而美國房價到現在沒有因為交易量的收縮而下跌。 從上圖可以看見,美國房價市場的中位數的預估值,在未來5年都表現都是上漲的,尤其在2024年以後的漲幅更是大。也就是現在有房子的人,都認為他的房子會增值。導致實際市場的租金價格明明在下跌,但OER卻上漲。 拿掉房租相關的超核心通膨,月增0.42%也是2024年以來最低,主要是因為汽車保險的月增,從上個月的2.6%回落到4月的1.8%,儘管這只是單月的數據,目前還無法說他是一個新趨勢,但在搭配上4月的非農就業新增也同步放緩,目前看起來我們在第一季看到的通膨回升,可能只是一個暫時性的反談,而不是通膨回落趨勢的改變 降息的希望 鮑威爾在阿姆斯特丹參加了一場由Foreign Bankers Association舉辦了座堂,他提及了再次通膨的三個分類:核心商品的通膨、住房服務通膨、其他核心服務的通膨。 他表示核心商品的通膨如同預期的回落,但是住房服務通膨回落的比想像中的慢,新租約的年增已經放緩了一陣子,但卻沒有顯示在屋主等值租金(OER)裡通膨,主要是因為「時間差」,從房租市價年增下滑到住房服務通膨下滑,這個時間差很長。且只要新租約的年增持續緩漲,他會反映在住房服務通膨上的,只是時間差的問題。而其他核心服務的通膨可能會是最慢的,他佔了超過核心PCE的一半,因為他們對於高利率相對不敏感,反而是跟薪資、就業市場比較有關係,所以他們是最後才會回落的。分析到現在,我認為降息的希望,目前最主要是需要觀察佔比1/3的住房服務通膨的回落。 大宗資產(油\黃金\銅)上漲 不要因為大宗資產(油\黃金\銅)的上漲,就斷定停滯性通膨會完全歸來 這樣思考: 景氣好油價上漲,停滯性通膨油價也會上漲。因為油價主要是根據市場有沒有系統性的供給衝突沒有打仗,油價就是下行;打仗,油價就上行 一個指標,銅油比(油價和銅價的比值拿來相除)來判斷停滯性通膨銅價是景氣型的貴金屬產品。景氣好銅價上漲,但油價不一定上漲銅油比快速的向下,也就是油價向上的速度比銅來的快速。像2022年烏俄戰爭,半導體供應鏈、二手車斷鏈的影響,導致當時銅油比快速向下,那時就有點停滯性通膨存在。因為油價上行的速度比銅價快太多了。銅油比的快速上行表示油價突然斷鏈,或供給外部性的衝擊(e.g. COVID-19),2020年油價因疫情突然快速下跌,甚至到負值後又快速上漲。而這就是景氣衰退銅油比快速下彎,就是停滯性通膨的風險而目前銅價是比油價快,所以目前的通膨不是停滯性通膨 黃金價格 黃金通常被視為「避險」,所以只要打仗的時候,黃金都會飆升,但也是短期的影響,因為他必須要有更長期的支撐,那就是利率的下調,因為黃金是以美元計價,所以美元貶值,黃金價格就會上漲。而黃金價格今年的漲幅也很強,尤其是最近持續的屢創新高,因為市場目前還是看好美國會降息。而降息的時候,美元會走貶,黃金的價格也會一起帶動,通常大眾市場商品、債券也會漲。黃金的總體輛對於美國公債市場比起來較小,如果要做多,一定會把籌碼量少的先提拉起來。且大陸央行系統性的買盤,2022年以後進行高強度的黃金市場購買(圖),到現在還沒有緩解,原因是因為人民幣的高速走貶,使得央行要賣大量的美元公債或美元系統來穩定匯差,使得大陸的外匯儲備量大幅降低(甚至要跟香港來做緊急借調),為了穩定外匯儲備系統,必須找其他的替代品,而其中一個就是黃金。這也是為什麼黃金沒有因為延後降息,而大幅下滑。 所以現在是需求型通膨,而需求型通膨有利於景氣的長期推升,就是會讓通膨下降的速度很慢而已 分享這篇實用的文章 Facebook Twitter LinkedIn Email 獲取更多被動收入資料 Email 免費訂閱 Subscribe to receive our latest updates in your inbox! Follow me on social Facebook Instagram Previous Next Previous Post 美國超額儲蓄用盡,消費將衰退嗎?超額儲蓄是什麼? Next Post 一口氣看懂ETF,指數股票型基金