文章內容

步驟六:理財分配

三信封理財法

三信封理財法是我認為最適合初學者入門的理財方式

而三信封理財法的最重要的兩個觀念:預算分配、專款專用

三信封理財法是把每個月收入分成三個信封,分別是「生活費」、「儲蓄」、「投資」三個部分,比例部分可以自己拿捏,然後盡量在這些信封的預算內運作。

順序是:投資>儲蓄>生活

假設月薪3萬為例,計畫每個月投資月收入的10% (3000),儲蓄1萬元。收到薪水的第一件事情,就是先將3000元放入投資帳戶,另外將1萬元放進儲蓄帳戶定存,最後剩下的是可以花的錢。這樣的順序可以確保我們留下投資本金,並且留得住錢,不會不知不覺地花掉。

為了簡化三信封理財法的複雜度,可以善用「銀行的預約轉帳」、「零存整付」的功能,辦理好自動分流,再「自動扣繳帳單」,並且利用零存整付的機制,達到自動儲蓄的效果

【具體做法】:

每一筆錢進入薪資帳戶後,自動分流成定存、投資、開銷的三個類型,分別放在不同的帳戶操作。其中,生活帳戶可以將所有帳單設定好自動扣款。利用銀行提供的功能來幫助自己自動化理財,就可以為自己省下大量的管理時間

定存可以零存整付或三年儲蓄險。

六罐子理財法

六個帳戶或是六個罐子的理財系統或許你已經聽過,這是來自《有錢人想的和你不一樣》作者哈福.艾克所設計的金錢管理系統,他曾經在課堂上說過這是全世界最簡單、最容易、也最有效的理財方式。確實,這套簡單的管理方法蘊藏了非常大的財務管理效用,而且會如此有效是因為哈福.艾克把財務自由的觀念結合到這套系統裡面,如果缺少這些觀念,那這六個罐子系統其實就只是信封理財法的另一種延伸而已

我個人認為六罐子理財法,是最能幫助個人平衡生活的理財方式,比起單純的存錢儲蓄、投資,他是更全面地討論生活個方向,並學習先支付給自己,再支付給別人。

為甚麼要先支付給自己?簡單來說,是讓我們變得更好的資金。

投資:變得更有錢

教育:變得更優秀

儲蓄:實現未來的夢想

玩樂:變得更快樂

支付給別人 (帳單、房租、交通、水電等生活開銷),看似討厭,但它讓我們過著現在的生活,也就是別人替我們完成服務,為此支付出去的費用。從用錢方式就可以反映出每個人的價值觀,更是了解自己的一種方式。

學會配置自己手上的金錢,就等於選擇了怎麼配置你的生活

上圖是我自己分配的比例,比例可以自己做分配,下面是大多數人做的比例分配

生活必需帳戶(55%)

每個月控制你的生活必需花費最多佔所得的55% (我個人是50%)

這個帳戶是用來支付你「必要的」食衣住行費用,例如:房租/房貸費、水電天然氣費、交通費、保險費、信用卡費…等,簡單來就是說「為了活下去所要花的錢都在這55%裡。」

休閒娛樂帳戶(10%)

這個帳戶的錢是要讓你盡情享樂用,設立的原因是為了讓你有保持理財的動力。就像你為了減肥,只吃雞胸肉和燙青菜,能持續多久?玩樂帳戶也是一樣概念,一昧省吃儉用,一定堅持不久的!存錢講求平衡,透過玩樂帳戶讓心靈獲得滿足,也給努力管理金錢的自己,一個大大的獎勵。

注意:玩樂帳戶的錢一定要花光,最多不能累積超過3個月。相信這個帳戶會是每個人最愛的帳戶。無論是買衣服、和朋友聚會、平常捨不得花錢的奢華服務,就把玩樂帳戶的錢燒光光吧!

教育帳戶(10%)

投資自己的腦袋,是最划算的投資!

這部份的錢是要讓你投資大腦自己學習成長。每個月固定撥10%的錢用作學習費,可以讓你在看到優質的課程時,不會沒有錢繳學費

注意:教育帳戶是用於投資自己,而非小孩的教育基金,孩子的教育基金屬於長期儲蓄帳戶

教育帳戶在這六個帳戶中的重要性是屬一屬二重要,因為投資自己學習成長能讓自己的收入所得有所提升,也等於是讓其它帳戶的錢跟著提升。

財務自由帳戶(10%)

這是要讓你去賺取被動收入的帳戶,每個月固定撥10%進到這個帳戶,當有好的投資或是事業能讓你賺到被動收入時才可以動用這個帳戶的錢。(我個人是20%)

注意:絕對不能從這裡面提錢出來花用,這個帳戶的錢只能運用在「可以產生被動收入的地方」的事情上。

夢想基金(10%)

這個帳戶也被稱為長期儲蓄,但我覺得夢想基金更貼切,因為這個帳戶用來支付你想做但開銷大的消費,例如買新手機、出國旅行或結婚基金之類的夢想。也就是需要儲蓄一陣子才能實現的東西就要透過這個帳戶購買。

條件是每個月只能存10%在這個帳戶,所以你只能從令你期待的物品清單中選擇想要先購買的物品開始花用。如果你有計畫想要提前還清貸款的,也是由這裡來支付。

如果沒有特別想買的東西,也建議從平常就開始累積夢想基金。

貢獻帳戶(10%)

這個帳戶是要幫助別人歡樂的帳戶。像是我自己,平時會把這裡面的錢捐給慈善機構。

注意:不過要強調這個帳戶不是捐獻帳戶,在原文中它是Give帳戶,Give是給與的意思,所以只要是能幫助人而且自己感到滿足的帳戶都適用;像是你也可以用裡面的錢買禮物給別人,或是遇到有人在公車上沒有零錢時也可以出手解救,只是大部份來說慈善捐獻比較常見幫助別人方法。

Plus 債務帳戶

如果身上有債務,該怎麼分配?以下是我建議的比例分配

- 清償債務帳戶20%

- 教育帳戶10%

- 生活必需帳戶50%

- 玩樂帳戶5%

- 長期儲蓄帳戶10%

- 給予帳戶5%

如果你有學貸、卡債或其他債務(房貸除外)要償清,在還不了解投資工具之前,還清債務是最優先的事情,因此先把財富自由帳戶用於還債,並且讓玩樂帳戶不要和還債帳戶同比例。

償清債務,也是邁向財富自由的開始喔!

9個步驟,新手也能即刻理財的初階指南(上)

可以透過上篇的步驟四:面對債務,領取債務理財表!

plus, 信用卡理財

信用卡的意義是:「用現在的信用,向未來先借錢」

信用卡:你的信用卡交易的是「你的信用」,隨著個人徵信分數與銀行鑑定的財力資料來建構出你的「信用額度」

如果你是個連現金都常覺得不夠用的人,可能還不適合使用信用卡,可以先從VISA金融卡開始下手。隨著人生的成長,不論是遊留學、車房貸、創業貸款等,貸款額度與利息都是一你的信用紀錄而訂。如果沒有任何與銀行往來的信用紀錄,可能在未來需要動用大筆資金上百萬時,無法有效率的借貸。

資金營運良好的中小企業,會定期和銀行往來借貸,且準時還款,累積在銀行的信用與關係,如果哪天真的需要動用大筆資金時,向往來銀行借貸比較不會遭受刁難,更加容易核貸較高額度與較低利息!因此,與銀行往來,常常也是許多企業主必須學習的功課。

- 先從現金回饋卡開始,里程累積是高額刷手的天下

- 評估好自己的還款能力,一定要準時還款,避免影響信用

- 評估自己的消費習慣,選擇適合自己使用的信用卡

信用卡管理表範例:

| 信用卡名稱 | 美國運通信用白金卡 | |||

| 信用卡額度 | 100,000 | |||

| 結帳日 | 5/19 | |||

| 繳款日 | 5/27 | |||

| 國內回饋 / 里程 | ||||

| 海外回饋 / 里程 | ||||

| 特別優惠 |

步驟七:記帳

記帳真的非常非常的重要,這是一個檢視自己花費流向的紀錄,並且可以清楚明白自己做了哪些「必須」及「非必須」的消費,然後進而去減少支出的控管的方法。

如果你有確實做好記帳這件事,你才不會有過度開支的情形持續發生,並且能夠擁有一筆投資的資金慢慢提升財務自由的能力。

每天絕不超過「花費上限」

透過上面的六罐子理財分配法,你可以決定每天想要花多少錢,平常記帳雖然是當天就記下你所花費的金額,但其實記帳的目的是「給未來看的」。

如果你在做預算的時候,打算 3 個月後來趟日本之旅,就必須要利用你「過去」記好的開銷,來預估會有多少的結餘 用來支付你未來的規劃。

如果平常給自己的吃飯花費預算為一天 200 元,在記帳的時候你心中就大概要有個底,例如:吃一頓早餐花了 80 元,那午餐跟晚餐一餐就不能超過 60 元,記帳可以避免你在一個不小心之下就花超過本來自己預估的預算!如果每天都節省超支 100 元一個月就能省下了 3000 元!

幫自己的花費項目做好分類

去了一趟大賣場買了好多種東西,一次大採購生活用品,就把好幾天記帳空間的扣打用完了,不僅帳目不好看也很零碎複雜!這種大量採買單價較低的生活用品時,我們其實可以利用分類的方式。

像是原子筆、筆記本歸類在「文具用品」

垃圾袋、拖把就可以歸類「生活用品」

食物類的就歸類「飲食支出」

如果有特殊的品項在拉出來特別紀錄,這樣不僅可以讓記帳本整齊美觀,也可以簡記帳的步驟!

把你的發票單據與 ATM 明細收好

保存發票及收據讓你的金額更準確。如果你平常沒有時間或常忘記記帳的話,不妨試試看多以銀行轉帳、刷信用卡自動扣繳之類的方式 支付你平常生活的開銷,對帳單、發票、收據等單據盡量保存下來,在固定有空的時間把他們全部拿出來好好地整理一次,記在自己的帳本上面這樣也不失為一個好方法,而且也能使你的帳面金額更佳的精確!

保存 ATM 提領明細讓你知道你的「小錢」花多快。如果不是那麼頻繁刷存摺的話,保留你的提領紀錄明細可以知道領錢的頻率,不然一發現錢包沒錢就去領個一兩千塊,很容易讓你不知不覺就花太多錢。

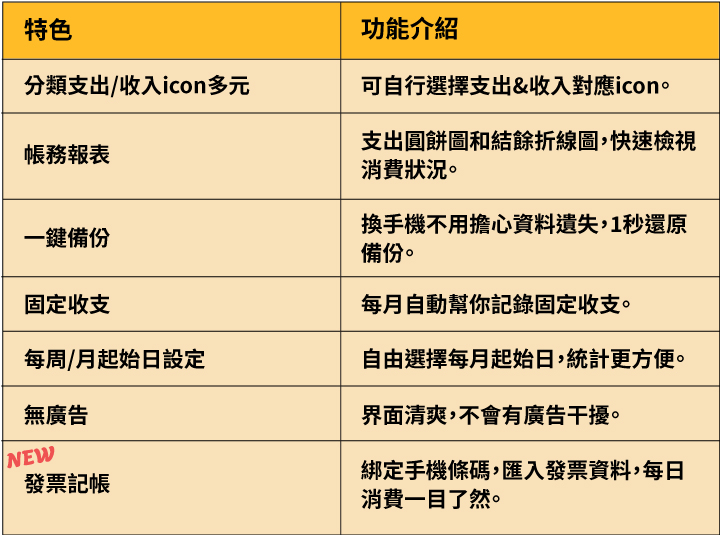

簡單記帳App

這款免費記帳App很適合初學者,非常好上手,介面簡單好懂,不用5秒鐘輕鬆完成記帳,無腦養成記帳好習慣!

這些是我們日常記帳可以用到的一些小撇步,簡單的小動作可以知道金錢的動向,更可以省下不必要的開支,但用看的用想的不如親身力行,自己試試看,實用又簡單的記帳本吧!記帳在生活中真的不可或缺,也是理財投資最基本的動作!

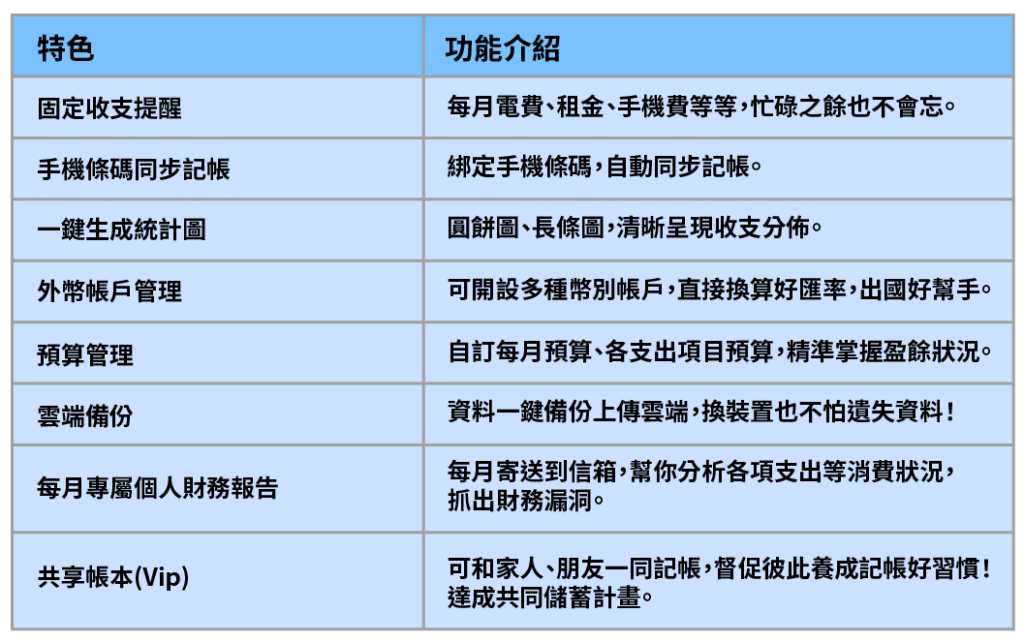

CW money App

我自己是使用 CW money App做記帳,它的功能超強大,還可以家庭一起做記帳,超方便

注意:多人記帳共享帳本跟部分理財文章是需要成為Vip會員的,近期CWMoney有推出家庭方案,月訂閱120元,3人同時享有VIP功能,對於想要多人記帳,跟家庭或是情侶之間一起記帳的人來說,這記帳App是一個不錯的選擇!

步驟八:準備緊急預備金

完好的理財規劃一定不能缺少的就是 緊急預備金

緊急預備金(contingency allowance, emergency fund)就是安全存款,顧名思義就是遇到需要緊急用錢時,有一筆錢可以使用而不會求助無門。

就算你再會賺錢、再有錢,你也應該準備一個屬於你的緊急備用金,這非常的重要。你無法確定我們在工作的時候是否會遇到被裁員,又或是創業失敗的時候。那這時候我們在找下一份工作之前,我們也還是要維持相同水平的日常生活,所以建議至少要準備3~6個月的緊急預備金!

那如果是創業人士的話,會建議準備1~2年的備用金,畢竟創業初期可能收入沒辦法像領一般薪水的麼順利,所以會建議你多準備一些備用金起來,避免創業不到6個月就失敗收場。

注意:緊急預備金存放的地方,必須符合「隨時領取」及「安全性」,切記緊急預備金不等於「長期投資」兩者一定要分開規劃。

步驟九:財務風險規劃

保險存在的目的就是為了保護你的財產,只要透過少少的金融購買保險,就能確保財務規劃的完整性,降低整體資產的風險。所以也很重要。如果是企業家,甚至會牽涉到股權分配與母子公司管理,來確保每個事業體都有一錠程度的風險控管。

我何時意識到保險的重要性?

2019年,我媽媽健康出了一點狀況,也就是腦中風,導致他右半邊肢體無力,無法正常的上班,甚至是生活自理。直到現在靠著復健、中醫、西醫的照顧,狀況逐漸進步。那年初,我媽自己有多保了一個失能險,正是這個失能險,讓他每個月都有5萬元的保險理賠,也是那時候我才意識到保險的重要性!

如果你的保險無法一次到位也沒關係,可以先從自己最無法負擔的風險開始,像是發生意外,或罹患癌症等,這些是大部分還年輕的我無法承擔的財務風險。只花少少的錢,就能得到大大的保障,是我個人覺得保險最誘人的地方,當然在風險規劃上,我們終極的財務目標是希望能擁有多一點的資產,達到風險自留。

平民保險王:將保險列為消耗行支出,就像衣服一樣,每個年紀階段都會有不同的量身訂製的衣物,隨著家庭責任不同而調整自己的保單

盡可能購買「低保費、高保障的定期險」產品,讓保險本身回歸到保險的本質,就是所謂的「轉嫁風險」

在預算有限的情況下,強烈建議大家像我一樣先從定期險買足基本保障開始,直到行有餘力再去考慮終身險與儲蓄險,才不會本末倒置,繳了一對保險卻沒有足夠保障。

隨著國情不同,規畫方式也不同。在台灣,健保就是最好又便宜的醫療保險,所以一定要購買健保,剩下的再根據健保的特性去補足缺口。

保險的原則就是保大不保小,順序是:意外險>重疾險>醫療險>殘扶險>長照險

意外險:買滿500萬以上,可以搭配壽險規劃

重疾險:規劃定期險一次給付100萬,涵蓋癌症最好

醫療險:日額或實支實付二擇一最佳,其中實支實付的雜費額度最為實用

預算有限時,可使用定期險提高保障,預算足夠十,可考慮在年輕尚未有體況,先買些老年難以取代或費率極高的終身保險,在理財規劃上,我會將保費歸類為生活必須開銷的一種。

意外險爲什麼很重要?

意外通常發生的很突然,經常是一班人最無法承擔的風險,假設你今天是做技術活(e.g. 美容美髮業),如果你今天手不小心受傷,這時候你就不能工作,那你的收入就會受到很大的影響!這就是為什麼意外險是一定要保的保險!

意外險通常是根據職業風險等級來決定保費高低,與年紀大小無關。意外發生的低率極低,所以費率整理角為低廉,因此在保險規劃時會優先考量意外險,特別是定期產險會是cp質很高的選項。

壽險是什麼?

壽險是不論發生疾病或意外身故,都可以申請理賠的一種保險。

但他的涵蓋範圍更廣,所以是較為昂貴的保險類別。在沒有任何扶養責任的情況下,其實差不多準備個人喪葬費額度夠了,但是背負扶養責任的人,就應該把壽險的額度拉高。真正保障小孩的方式,應該是將家中的經濟主力額度買高才對

e.g. 爸爸年薪60萬,媽媽是家庭主婦,那應該購買定期壽險的是爸爸,額度建議至少60萬X10倍,也就是600萬以上

資金有限時,可以透過購買最低額度的終身壽險主約,搭配自己想要的醫療附約,以降低整體的保單費用。e.g. 某家中深受險主約100萬保額,每年保費29100元,同一家人壽所販售的定期壽險保額100萬,每年570元,因此在我們想要擁有這家人壽終身醫療的附約情況下,可能會選擇購買終身壽險10萬主約保額,搭配定期壽險100萬做整體規劃,降低保費拉高保障

重疾險是什麼?癌症險該買嗎?

重疾險基本理賠有7項:急性心肌更塞、冠狀動脈繞道手術、末期腎病變、腦中風後殘疾、癌症、癱瘓、重大器官移植或造血幹細胞移植

市面上一次給付行的定期重疾險,經常搭配拉高醫療實支額度,列入防癌規劃中,特別注意的是,可以優先選擇保證續保的定期重疾險

癌症險分項給付型(依據癌症住院、化療、放療等情況逐項進行理賠)、一次給付型(確定罹癌即可整筆給付),建議可以優先購買一次給付型癌症險,可以在事故發生時,直接理賠一筆金額做為之用,也是實務上最為實用的理賠方式。一般的癌症給付,通常需要自己先行墊付,再透過醫師診斷證明與醫院收據等做為理賠憑證,因此對一般人來說可能有點緩不濟急。

建議一次理賠型至少買100萬到200萬額度,再搭配癌症險或醫療險的分項理賠最為實用

定期險與終身險的差別?

定期險是一年一約,有繳費才有保障,優點是保費金額較低,可以依照人生階段需求不同而每年調整,缺點是超過一定年紀或理賠事故後,就無法續保

終身險是10年或20年一約,繳費期間的負擔較大,優點是繳完期滿後,不必繳費也能擁有保障,大都可以到75歲左右,缺點是保費較高,可能造成一些人的經濟負擔,或是無法隨時調找保單。

一般而言,如果想要節省保費,可以考慮優先購買定期險,因為醫療險理賠機率高。隨著年紀越大,體況可能有所不同,費率也會越來越差,因此如果可以趁年輕體況好時,先買好適合的終身醫療險,是比較推薦的規劃方式。

隨著醫療進步,住院天數變短,門診手術越來越多,「實支實付」的重要性開始大於「日額理賠」,加上手術費健保都有給付,就算是幾萬元手術費,只要是符合健保給付標準,自費額僅剩幾千元,不至於造成經濟負擔。但是動輒幾萬的醫材、自費藥物等其他雜支,通常只能使用雜費額度理賠,所以建議拉高實支實付醫療險中的雜費額度最為實用。

| 經濟主力的保險需求 | 額度 | 常見計算方式 |

| 壽險 | 500萬-1000萬 | 約莫收入的10倍 |

| 意外險 | 500萬 | 同上,可搭配旅平險 |

| 重疾險 | 200萬 | 一次給付癌症支出 |

| 住院醫療 | 5000/天 | 負擔自費病房費 |

| 手術雜費 | 20萬 | 負擔非健保醫材藥物 |

| 殘廢一次金 | 500萬 | 看護費 |

| 殘廢月扶金 | 3萬 | 看護費 |

| 老人的保險需求 | 額度 | 常見計算方式 |

| 壽險 | 100萬 | 子女若經濟獨立則可降低 |

| 意外險 | 200萬 | 同上,可搭配旅平險 |

| 重疾險 | 200萬 | 一次給付重大及定支出的機率提高 |

| 住院醫療 | 5000/天 | 負擔自費病房費 |

| 手術雜費 | 20萬 | 負擔非健保醫材藥物 |

| 殘廢一次金 | 500萬 | 看護費 |

| 殘廢月扶金 | 3萬 | 看護費 |

| 小孩的保險需求 | 額度 | 常見計算方式 |

| 壽險 | 0萬 | 小孩14歲以前身故保障無法生效 |

| 意外險 | 100萬 | 同上,可搭配旅平險 |

| 燒燙險 | 100-200萬 | 燒燙傷機率較大人高 |

| 住院醫療 | 3000/天 | 負擔自費病房費 |

| 手術雜費 | 20萬 | 負擔非健保醫材藥物 |

Plus 資產配置