文章內容

什麼是債券?

此圖來自於鉅亨

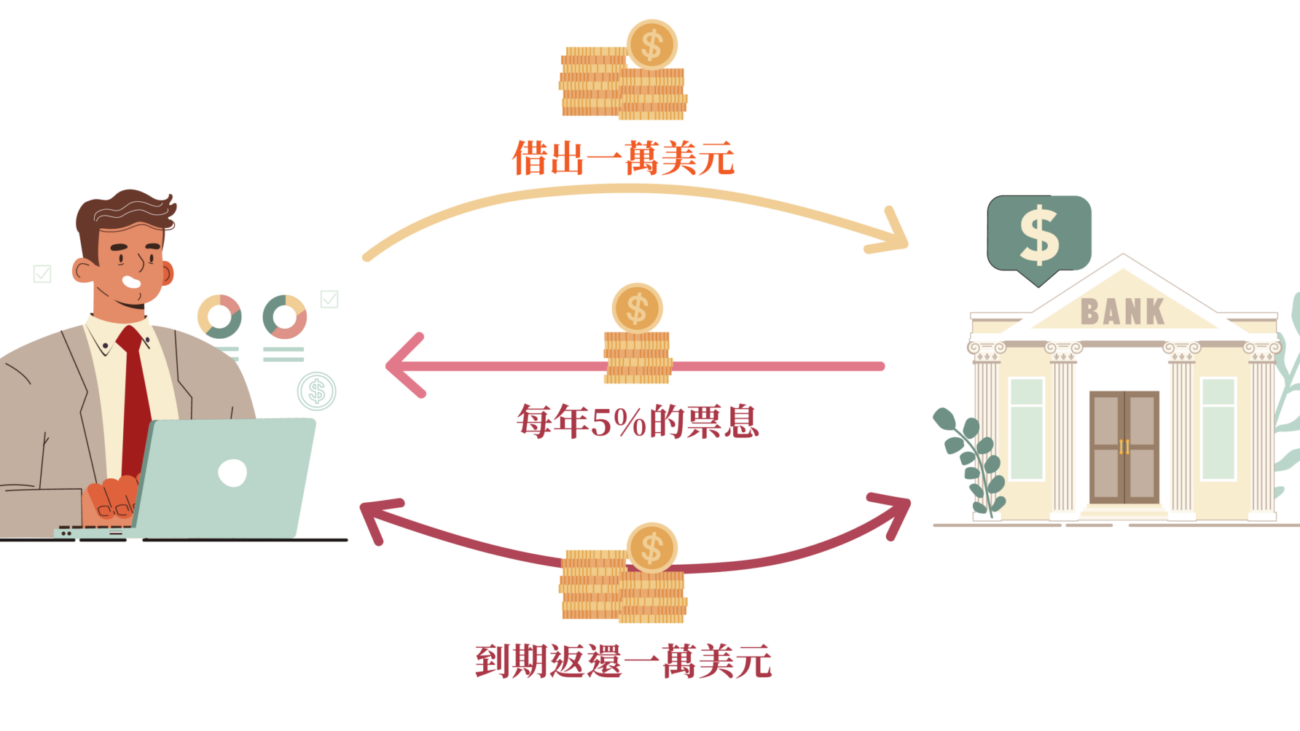

債券是一種「籌集資金」的債務憑證(借據),也就是債務人發行債券來籌集資金,並約定在一定期間內,支付債務持有人(債權人)利息、償還本金的工具。

說白點,「債券」其實就是一種借據。

這張借據上約定了每期會支付的利息,以及到期後應該償還的本金。

投資債券的背後其實就是借貸關係的存在,只是發行債券讓借貸關係變成「主動方」,發行債券者的意思就是主動在市場上拋出「有沒有人要借我錢」的訊息,而投資者購入債券,就如同借出資金予政府、大企業或其他債券發行機構。

債券是一種直接債務關係,債券的持有者(投資者)是債權人,而發行者為債務人。因為債券形同借據,但債券最重要的觀念是這張借據可以進行交易,你可以「出售」你手中持有的借據,或是「購買」他人的借據,債券不論何種形式,大都可以在市場上進行買賣,並因此形成了債券市場

債券通常會與股票市場有著低相關性,所以歷年債券被視為動盪時期的避風港。

發行債券的單位

政府公債 Government Bond

在美國,政府發行的債券被稱為國債。任何投資都會伴隨著風險,對於來自成熟和穩定經濟體的主權債券而言,它們會被歸類為低風險投資。

美國短期國庫券(T-bills)是到期日為一年或更短的債券;

國庫票據(T-notes)的到期日為兩年至十年;

長期國庫券(T-bonds)的期限可以長達30年。

儘管美國和英國政府發行的大多數債券都有固定利率,但兩國也有提供票息支付根據通貨膨脹而變動的債券。在美國,這些債券稱為通脹保值債券 (TIPS),在英國,它們是與指數掛鈎的金邊債券。

在亞洲國家,不同的經濟體之間存在着巨大的差異,這反過來又影響了政府債券的收益率。

在台灣,中央政府建設公債可依自償性與否。區分為甲、乙二類。甲類公債為支應非自償性之建設資金,乙類公債為支應自償性之建設資金。

公司公債 Corporate Bond

公司債券是公司為獲取投資資金而發行的債券。雖然知名企業發行的優質債券被視為一種保守投資,但它們仍然比政府債券承擔著更大的風險,並支付更高的利息。

當購買公司債券時,你就會成為債權人,債權人比股東享有更多的損失保護。即如果公司被清算,債券持有人會比股東先得到賠償。

公司債券的等級由標準普爾(Standard & Poor ‘s)、穆迪(Moody ‘s)和惠譽(Fitch ratings)等評級機構進行評估。

金融債券 Bank Debenture

金融債則是金融機構所發行的債券,像是商業銀行所發行之債券。台灣有規定,是提供中期或長期信用。

主要的債券術語

- 票面金額:發行機構跟投資人「借錢的金額」

- 到期日(天期):直到到期並支付最後一筆款項的時間長度,即債券的有效期限

- 本金:債券的本金(或面值)是指同意支付給債券持有人的金額,不包括票息。一般來說,這筆錢會在債券到期時一次性支付

- 債券價格:債券的發行價格理論上應該等同於債券的面值,因為這是貸款的全部金額。但是,債券發行後在二級市場上的價格會根據各種因素的影響而發生明顯波動

- 票息:債券發行人所支付的利息。

- 付息日:付息日是債券發行人必須支付票息的日期。債券會指明這些日期,並且票息可以按照每年、每半年、每季度或每月進行支付

- 票面利率:發行機構跟投資人「約定要支付的利息率」

例如,假設債券的本金(或面值)為1000美元,每年支付50美元的票息,其票面利率就是每年5%。票面利率一般是按年計算,因此一年內分兩次支付25美元也將會是5%的票面利率。

- 債券到期殖利率:投資人在市場上買入這張借據,並持有到還款日,所可以得到的「年化報酬率」

影響債券價格的因素

利率

利率會對債券的需求產生重大影響。如果利率低於債券的票面利率,那麼這種債券的需求可能會上升,因為它代表著一種更好的投資。但如果利率高於債券的票面利率,需求則可能會下降。

債券的利率也正對應著「債主獲得的收益率」

信用評級

政府債券通常被視為低風險投資,因為政府拖欠貸款的可能性往往很低。但違約的情況仍有可能發生,因此風險較高的債券的交易價格通常低於風險較低、利息率相似的債券。

評估政府違約風險的主要方法是通過三大信用評級機構——標準普爾、穆迪和惠譽評級對其進行評級。

而公司債券則是:發行債券的公司拖欠票息或本金的風險。評級機構對債券和債券發行人的信譽進行評估,並被視為信用風險信息的權威來源。公司債券的信用風險可能會在債券的有效期限內發生變化,例如在不利的商業條件下,公司的違約風險可能會增加。

通貨膨脹

高通脹率對債券持有者來說通常是個壞消息,這主要有兩個原因:

- 當通貨膨脹導致債券票面金額的購買力下降時,固定票息對於投資者的價值就會降低。

- 當高通脹出現時,美聯儲等中央銀行通常會提高利率。由於利率和債券價格呈反向關係,因此較高的利率會導致債券的市場價格下降。

供應與需求

與所有其它金融資產一樣,政府債券的價格是由供需所決定。政府債券的供應量由各個政府決定,他們會在需要的時候發行新債券。

債券需求取決於該債券是否具有投資吸引力。

債券還有多長時間到期

新發行債券的定價始終會考慮到當前的利率,這意味著它們通常會以票面價值或接近面值的價格進行交易。而當債券到期時,它只是支付票面的初始本金,因此隨著到期日的臨近,債券的價格會朝著票面價值波動。

另外債券到期前剩餘的利息支付次數也會對其價格產生影響。

離到期日越近,債券價值都會朝票面金額收斂(在殖利率完全不變的情況下),即溢價債券的溢價幅度會逐漸縮小,折價債券的折價程度也會減少,至到期日當天,由於很快就可以領回投資債券的本金,不需再承受任何的利率風險,故當天債券的價值必會等於面額

債券的優缺點

優點

風險較低、波動低 (非垃圾債,投資等級債以上)

高級評的國家債券、企業債券,風險比投資小型股票安全。兩者相較,債券的波動相對較小,所以也是較安全的投資工具,需注意不是所有債券都波動小,只有美國公債或是投資債等級才是!

固定收益,利息較高

債券的利率通常比銀行定存高。通常債券都是半年配息一次,而利率有些高低落差,大約是落在5%左右,也因此受到許多投資人的喜愛!

低交易成本

買賣債券的佣金普遍較股票低

附加用途大

由於高評級債券屬穩健金融商品,故可讓投資者直接拿債券當作抵押、保證金

避險功能使資產穩定增長

若你是股票+債券的投資組合,此時就完全顯現出債券的避險功能!因為在多數情況下都是股票漲債券跌,或是股票跌債券漲,因為在股票漲時,多數投資人會將債券部位了結,投資股票;反之,股票跌時,多數投資人會將股票部位了結,投資債券。

缺點(風險)

利率風險

債券價格和利率走勢大機率是成反比。利率風險是指利率上升可能導致債券價值下降的風險。這是因為高利率對持有債券的機會成本有影響。

通貨膨脹風險

通貨膨脹風險是指通脹上升可能導致債券價值下跌的風險。如果通貨膨脹率高於債券的票面利率,那麼投資人的投資就會虧錢。

貨幣風險

貨幣風險只適用於,所購買的政府債券的支付貨幣與參考貨幣不一致的情況。在這種情況下,波動的匯率可能會導致投資價值下降。

時間風險

到期時間越長,也就代表著還款的不確定性越高。

匯率風險

購買債券時,多數是美元計價,所以買賣時會有匯差,除非是使用美元購買美元計價的債券。

公司債券額外的風險

信用風險

信用風險是指發行債券的公司拖欠票息或本金的風險。評級機構對債券和債券發行人的信譽進行評估,並被視為信用風險信息的權威來源。公司債券的信用風險可能會在債券的有效期限內發生變化。

例如在不利的商業條件下,公司的違約風險可能會增加。

流動性風險

流動性風險,是指市場可能沒有足夠的買家,以當前價格快速購買,投資人所持有的債券的風險。如果你需要快速售出,就需要降低價格。

贖回風險

當發行債券的公司有權但沒有義務在債券的正式到期日之前償還債券本金時,就會產生贖回風險。如果發生這種情況,投資人作為債券持有人將失去未來的票息收入。此外,就可能無法將本金再投資於支付相同利息水平的資產。

(你借錢給A,而A沒辦法還錢=本金拿不回來)

殖利率 v.s. 票面利率:兩者的差別是?

債券到期殖利率 = 市場利率

指只要債券不違約,投資人買進債券後一直持有至到期日所獲得的平均年報酬率

也就是說,對於把債券持有至到期那一天的投資人來說,平均每年會獲得的報酬率,在買入債券的那一刻就確定且不會改變了,除非在到期之前,投資人打算將債券賣出,否則不論後續市場利率如何變化,投資人仍然能獲得當時購買到的殖利率。

我們常聽到的「殖利率」是「到期殖利率」的簡稱,也代表著該債券的「市場利率」

意味著債券價格產生變化,影響到的是「投資人購入新債券並持有至到期的報酬率」,以及已經持有債券的投資人,在到期之前賣出債券的所獲得報酬率。

因此,債券的利率,也是對應著債主(投資人)獲得的收益率

債券票面利率

僅是做為每期支付多少金額票面利息的依據。

市場利率(殖利率)的變動,兩者的差異點,在於票面利率無論市場利率走勢如何變動,並不影響債券持有人每期依面額固定比率所領取的利息收入金額。

而投資者購買債券,也是看中了債券帶來的「穩定現金流」。

假設有一張5年期債券,票面價值(par value)是1000元,票面利率是5%。意味者在接下來的五年裡,投資者每年末獲得50元的利息,第五年末還會回收本金1000元。

「債券價格(市場價格)與利率(殖利率)成反向變動關係」

債券定價的核心是「現金流折現」,就是把未來的前折算到現在。

我們都知道,今天的1元不等於明天的1元。想像一下在2000年,1000萬可以在台北市買到房子,可到了2020年,1000萬已經難以在台北市買到房子了。

我們需要為未來的現金打多少折扣,也就是用「多少的折現率將其折成現值」。

假設折現率為6%,意味著今年的100元,和明年的106元價值相同

所以可以看出,債券收益率與價格完全負相關。

當市場利率下跌,債券價格上漲;相反地,當市場利率上升,債券價格便會下跌。

如果市場利率持續下滑的話,已發行且債息相對較高的債券,就會顯得更吸引人,因此該債券的價格就會節節攀高,甚至會高過債券的發行面值。

這時新的投資者通常要以高於面額的價格,買入債券,而當這檔債券到期時,投資者僅會收到等同於債券面值的本金償還金額,產生資本利損,所以當債券價格攀高時,新的投資者買入債券成本較高,使得其「殖利率」即實質投資報酬率較先前下降;

舉例來說,你在 2000 年花 1,000 元美金買下 30 年期,票面利率 6% 的美國公債,從此每年固定可以領取 60 元美金的利息,但是五年之後,也就是 2005 年,經濟環境改變了,市場利率降低到 4% 的水準,這時你手中配息較高 (6%) 的債券就變得很有吸引力,因此其他投資人就願意花比 1,000 美金更高的價格來購買你手上的債券,也就印證了市場利率下降,債券價格會上漲的反向變動關係。

所以,殖利率越高,則債券價格越低。殖利率越低,則債券價格越高。

利率的走勢會影響債券價格最關鍵的因素,若市場利率走低,則債券價格將上漲,投資人可賺得資本利得。相反地,若市場利率走高,則債券價格將下跌,持有債券可能會產生資本損失。

這就是為什麼當初矽谷銀行會破產的主因之一

一口氣了解 SVB 矽谷銀行破產始末

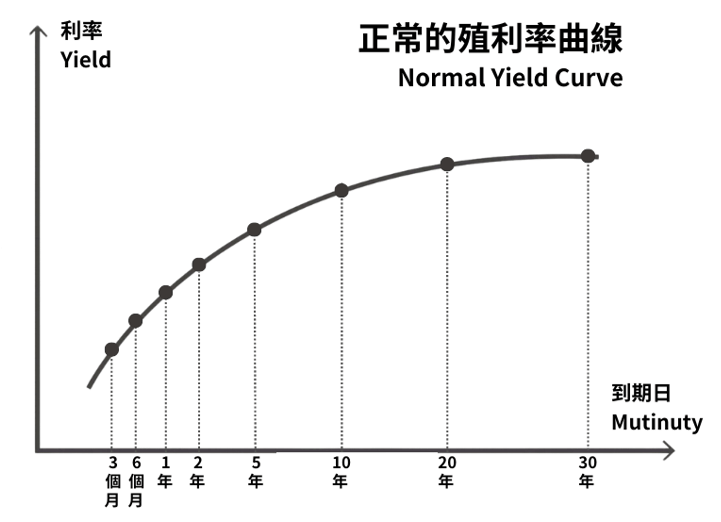

殖利率曲線

是由不同期限的公債殖利率所構成的圖表。而這個曲線就是整個經濟體裡的基準

曲線是描述在某一時點上、一組相似的金融產品(通常是債券)的收益率與其存續期限(duration)之間數量關係的一條曲線

正常的殖利率曲線

到期日越長,殖利率也越高。正常的殖利率曲線呈現左低又高。長期利率要高於短期利率

一般來說,債券到期時間越長,因為需要較久的時間才能拿回本金,過程中承擔較多的風險,投資人會要求有較高的報酬,殖利率會越高,因此長天期的債券利率會高於短天期的債券。

畢竟要借錢給別人的時間越久,收益越高才划得來,否則在同樣的收益下,沒人會想承擔一個更久才能收回本金的風險

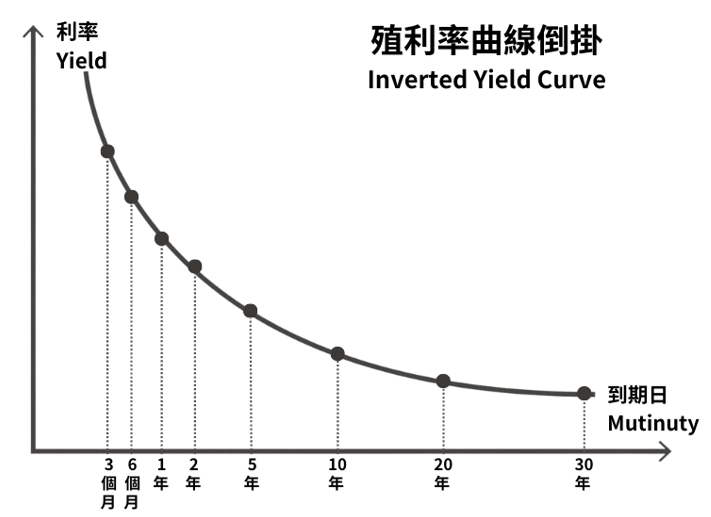

殖利率曲線倒掛

短天期的債券殖利率,高於長天期的債券殖利率,呈現左高右低的反向情形

到期日越短的債券,殖利率反而越高,這就是殖利率曲線倒掛的情況,與一般平常情況完全相反

殖利率倒掛通常代表對於「景氣衰退」的擔心,這個信號也被視為經濟有可能陷入衰退。