文章內容

通貨緊縮是當一個國家的貨幣供應量減少,通常導致物價下降、經濟活動放緩甚至衰退。在這樣的環境下,政府和央行可能會採取一系列措施來刺激經濟活動,其中包括實施量化寬鬆政策。

首先,讓我們理解通貨緊縮如何導致經濟困境。當貨幣供應量減少時,人們的購買力下降,企業的投資和生產也會受到限制。這可能導致需求下降,失業率上升,經濟增長放緩甚至衰退。在這種情況下,政府和央行需要採取積極措施來恢復經濟活動。

什麼是 QE 計畫

量化寬鬆(Quantitative easing)屬於一種非常規的貨幣政策,簡稱QE

Quantitative 指的是一國基礎貨幣的總量

Easing 的指的是一國央行貨幣政策轉向寬鬆、減輕銀行業資金壓力之意

目的是當官方利率為零的情況下,央行仍繼續挹注資金到銀行體系,以維持利率在極低的水準。也就是降低企業、民眾向銀行借貸的資金成本、提供市場充足的流動資金,刺激整體經濟。

其操作方式主要是中央銀行通過公開市場買入證券、債券等,使銀行在央行開設的結算戶口內的資金增加,為銀行體系注入新的流通性,甚至會干預外匯市場,提高貨幣供應。或者會向市場提供流動資金,並在銀行結算戶口上記入相關結算金額。

簡單來說,量化寬鬆貨幣政策就等於央行「印鈔」,藉以購買政府及企業債券等資產,增加貨幣流通量,進而刺激銀行借貸,促進企業和個人去貸款,去消費,是拉動內需,以達到重振經濟的作用。

但 QE 是否真能達到刺激經濟的效果,這會取決於該國央行有沒有能力支持這個政策,也就是說,需要看看央行是否能提供充裕的貨幣流動性予商業銀行,而如果央行沒有此能力,那麼即使採用 QE 政策,也無法持續性地降低社會上的借貸成本。

QE 歷史

發明 QE 政策的是日本央行 (BOJ),也是首個開始實施貨幣寬鬆的央行。由於日本經歷了長達了 20 年的通縮時代 (經濟面臨長期低迷、通貨緊縮和高失業率問題),傳統的零利率政策已經無法發揮作用帶領日本經濟重拾通膨,故日本央行於 2001 年 3 月宣布啟用 QE 政策,目的是為了穩定物價以及促進經濟的溫和成長,當時主要是以金融機構存放於日本央行的活期帳戶餘額為主要操作目標。

日本央行當時 QE 的主要目的有下列 3 項,與現在大眾熟悉的 QE 政策目的相同:

- 降低市場利率

- 提供流動性

- 降低企業借貸難度

日本實行的第二次貨幣寬鬆政策始於2013年,該QE政策主要目標是是通脹率到達2%,以對抗日本長期面臨的通縮問題。截至2023年,日本央行仍然在實行著量化寬鬆政策,但基於日本經濟環境的復雜性,日本QE並未達到預期的效果。

而 2007年開始的環球金融危機,美國聯準會主席柏南克 將利率降至零利率後,仍舊無法解決市場恐慌導致的流動性緊縮問題,故聯準會複製了日本央行的量化寬鬆(QE 政策),直接進入次級市場購債,以自身的央行力量來提供流動性,避免金融系統崩潰。在實施三次後於2014年10月結束。

而 2020 年新冠疫情衝擊全球金融市場,聯準會即再次降息至零利率,宣布執行無限 QE 政策,再次挽救金融市場的流動性危機。

QE 如何讓貨幣流入市場?

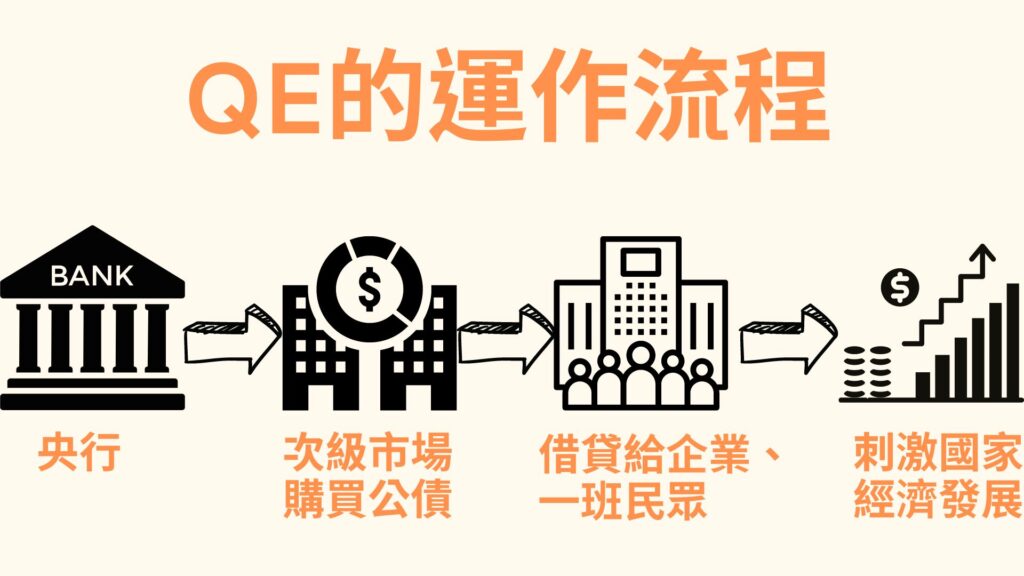

當央行決議要執行 QE 之後,就會利用公開操作市場 (Open market operation) 來購買本國公債、頂級評等之企業債等,藉此將央行的貨幣釋出至市場內。

以美國為例,美國央行聯準會 (Fed) 在 QE 的流程中,是透過在次級市場 (Secondary Market) 購買美國公債,進而釋放流動性至金融市場,因為當美國公債在次級市場被購買以後,持有該公債之銀行機構就會得到資金,銀行就可以將資金借給個人及更多企業,讓資金更完整流入整個金融體系,個人或企業拿到資金,就可以進行消費,讓資金在市場上流動,做更多的投資與消費。

也因此,QE 也有「印鈔票」之稱,但這不是代表聯準會實際上印了一堆現鈔灑入市場,「印鈔票」指的是代表聯準會透過購買次級市場之美國公債的方式,使得資金能夠透過銀行業來流入金融市場,進而活絡實體經濟。

配合零利率

QE 通常也會配合央行降息至「零利率」的貨幣政策,因為當央行降息至零利率時,銀行業的借貸利率也會同步調降,此時再配合 QE 政策引導流動性進入市場,那麼就能更大範圍地擴大央行的貨幣寬鬆效果。

央行在祭出 QE 政策後,通常會利用「零利率」政策,將短期利率 (1 年以內) 壓到極低的水準,接近零甚至是負利率都有可能,在絕大多數的情況下都會產生兩個效果,就是逼出銀行存款與推動企業投資,在逼出銀行存款方面主要就是低利讓存戶無利可圖,寧願把錢抽出來去投資金融產品或是花掉,這邊就會推動股市熱潮與提升民間消費力道,而借款利率極低甚至還可能反過來能降低債務時,自然也會讓企業願意借款投資,因此也可以推升民間投資成長

量化寬鬆政策如何影響金融市場

央行所采取的量化寬鬆政策主要是通過註入貨幣供應量來刺激經濟,但QE政策的實施通常也會對金融市場產生一定的影響,主要包括以下幾個方面:

股市

QE政策的實施會提高資金流動性,提高投資者的投資風險偏好。低利率和寬鬆貨幣政策下,企業更容易的獲得融資,而投資者也能夠以更低成本來融資進行投資,這也將有利於股市。在QE政策下,股市通常會走高。

大宗商品價格

在QE政策下推動的經濟會出現增長,這也導致市場對各大商品的需求提高,從而推高大宗商品的價格。

貨幣和匯率

當央行實施量化寬鬆政策時,會通過購買資產來向市場註入資金,這也增加了貨幣供應量,從而導致該國貨幣貶值。簡單來說:

- QE政策的實施會增加貨幣供應量,從而導致貨幣匯率出現貶值;

- QE退場或縮表時,貨幣供應量會逐步減少,因此貨幣也會出現增值

QE政策雖然有助於促進經濟增長和刺激通貨膨脹,但寬鬆貨幣政策也可能帶來負面影響,其中就包括了加速了通貨膨脹率和造成貨幣匯率劇烈波動的可能。

QE 的優缺點

優點

- 降低利率

- 降低公司和個人借貸成本

- 推動民間消費及投資,帶動景氣

中央銀行購買公司債券並壓低銀行存款、貸款利率 (債券如果都沒人買,債券價格會下跌、殖利率會上升,代表借貸成本提高。反之央行購債,可以壓低利率),

讓公司和個人借貸成本降低 (例如銀行降低房貸利率,支撐房市景氣),民眾把錢存在銀行不划算,因此會拿來投資或消費,企業借貸成本降低,因此會傾向借錢來做再投資。

量化寬鬆也可能帶動景氣,例如美元因爲美國央行實施QE政策而大幅貶值,又因為美元是國際貨幣,資金變外流到其他地區及國家,熱錢一多大家就會拿去投資,一併提升了其他新興市場的股市與房地產等景氣。

缺點

- 可能造成資產泡沫化

- 可能造成嚴重的通貨膨脹

中央銀行雖然為市場注入了大量的資金,但沒辦法真正控制這些錢的用途,有可能投資人把這些資金拿去炒股、炒房,這樣可能就會讓資產泡沫化,甚至造成通貨膨脹、貧富差距越拉越大。

美國QE政策

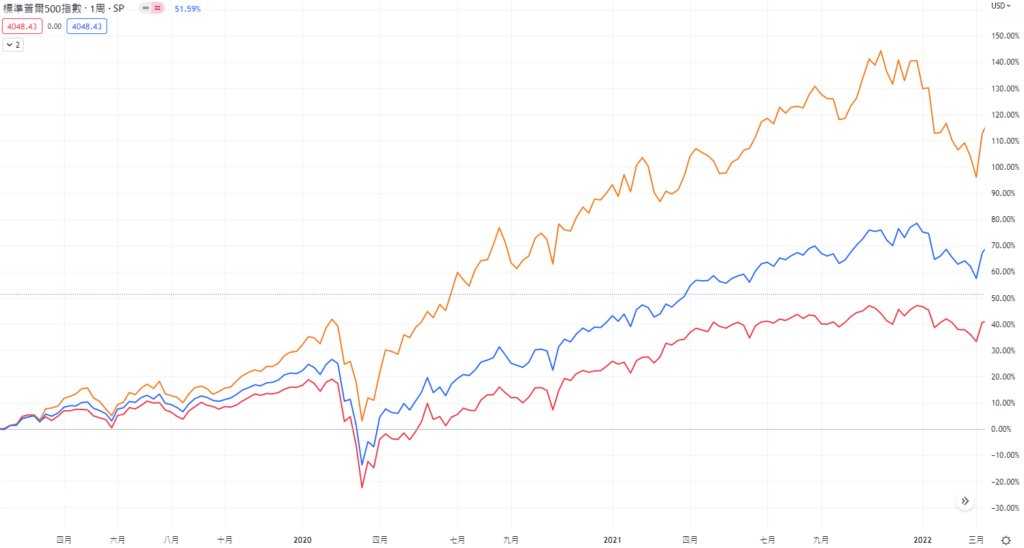

以最近期2020年3月美國QE舉例,當時美國經濟受到全球新冠疫情的影響下,美國聯準會 (美聯儲)開啟新一輪的貨幣寬鬆政策,於2020年3月宣布實施量化寬鬆政策。在美國QE政策下,美元和美國股市也出現明顯走勢。

美元指數

美元在金融市場上的供應量大增,美元大幅貶值,美元指數也在一年內,從102 點下跌至91 點。

美國股市

美國三大股指 – 標普500指數、納斯達克100指數和道瓊斯指數也出現長達兩年的牛市。

對於想投資於金融市場的投資者而言,一個國家央行的貨幣政策是投資者所需關註的主要事項,尤其是當央行宣布實施貨幣寬鬆政策時,對金融市場的影響範圍非常廣泛,其中就包括了該國貨幣、股市、或是各大大宗商品等。

而基於美國和美元在全球的領導地位,美國聯準會實施量化寬鬆或縮表的政策都與全球經濟息息相關,對全球金融市場都有著直接的影響。

QE 退場

量化寬鬆QE退場 是指「央行退出其量化寬鬆政策」,當實施量化寬鬆後經濟的恢復和通脹率回升時,央行則會決定退出其貨幣寬鬆政策。通常QE退場需要製定一個具體的時間表和計劃,以確保經濟和金融市場的穩定性。

央行實行QE退場時,都會通過「縮表」的方式,逐步退場量化寬鬆政策。縮表是量化寬鬆退場的一種方式,具體來說,就是會從 逐步減少購入資產到縮減資產持有規模直到完全退場,如果縮表期間出現波動則會導致QE退場進度受到影響或是重啟QE。

因此QE退場一般上會是一個長期的過程,主要是達到平衡經濟和金融市場的穩定。

以美國QE退場舉例,美國在 2008年開始量化寬鬆後,於 2014年開始縮表逐步減少其資產持有規模,並於2017年加快縮表進程。由於在此過程中受到2020年新冠疫情的影響,美國再次啟動量化寬鬆政策,直到2022年再次縮表。目前來說,美國仍然處在縮表過程,並未完全達到QE退場。